REGISTRO DOI: 10.5281/zenodo.10643897

Wilian Vaz Moraes

Abstract: This empirical study aims to investigate the relationship between the levels of corporate governance in the Brazilian market (Level 1, Level 2 and Novo Mercado) and the abnormal return of shares, using the Fama and French factor models (three and five factors) and Carhart (4 factors). Corporate governance has been a topic of growing interest due to its potential impact on companies’ financial performance. In the context of the Brazilian emerging market, this work aims to analyze how the different levels of governance criteria, established by B3, affect the abnormal returns of private companies. Through a comprehensive quantitative analysis, this study seeks to identify which levels of corporate governance contribute most significantly to the creation of shareholder value, adjusting for market factors known to influence stock returns. The data set is made up of 136 companies over a period from January 2017 to December 2023. To ensure the robustness of the results, the study will also incorporate a data bootstrapping technique, allowing a more precise assessment of the influence of governance mechanisms on the performance of companies. Among the results, it is observed that the companies presented in the categories that have the highest obligations to governance standards and practices are corporate holders of the highest alphas.

Keywords: Asset pricing; Corporate Governance; Bootstrapping; Financial market.

JEL Code: G11; G12; G34

1. Introdução

A governança corporativa tem se consolidado como um elemento essencial na configuração do panorama empresarial contemporâneo, assumindo um papel decisivo na orientação estratégica e na criação de valor de longo prazo para as organizações. Essa abordagem gerencial e estrutural se define por um leque abrangente de práticas, políticas e sistemas que orientam a direção e o controle das empresas. O objetivo é sincronizar os interesses de gestores, acionistas e demais partes interessadas, fortalecendo a transparência, mitigando conflitos de interesse e fomentando uma performance financeira robusta. Em um contexto de globalização e crescente demanda por práticas sustentáveis e responsabilidade corporativa, a relevância da governança corporativa se intensifica, posicionando-a como uma ferramenta estratégica vital para as empresas que desejam reforçar sua posição de mercado e se adaptar com eficácia aos desafios e oportunidades do século XXI.

A importância da governança corporativa na melhoria do desempenho financeiro e na rentabilidade das empresas tem sido um dos temas centrais na literatura especializada recente. Pesquisas realizadas por Brogi e Lagasio (2019) destacam o impacto positivo que práticas de governança corporativa, particularmente aquelas alinhadas aos critérios Ambientais, Sociais e de Governança (ESG), e a transparência têm sobre o desempenho financeiro das organizações. Da mesma forma, Billio et al. (2021) evidenciam que, nas últimas duas décadas, as questões de ESG têm desempenhado um papel significativo na rentabilidade das empresas, contribuindo para a sustentabilidade de longo prazo das políticas corporativas. Além disso, a literatura também explora a relação entre governança corporativa e estratégias de investimento. Kemp e Osthoff (2007) constataram que estratégias que envolvem a compra de ações com altas classificações de responsabilidade social e a venda de ações com baixas classificações podem levar a retornos anormais significativos. Outros estudos, como os de Statman e Glushkov (2009), e Nofsinger e Varma (2014) reforçam a ideia de que investimentos em portfólios com altos índices de governança corporativa tendem a superar aqueles com índices inferiores. Estes achados sublinham a governança corporativa não apenas como um mecanismo de controle ou conformidade, mas como um elemento estratégico que pode agregar valor substancial às empresas e proporcionar vantagens competitivas no mercado.

Tendo em vista o contexto abrangente e a relevância da governança corporativa na performance financeira e na sustentabilidade das práticas empresariais, este trabalho visa aprofundar a compreensão sobre como diferentes níveis de governança impactam o retorno das empresas no mercado acionário brasileiro. Para isso, será empregado o modelo de três fatores de Fama e French (1993), uma ferramenta analítica robusta que permite avaliar os retornos anormais (excessos) das empresas. O foco será nos 136 companhias listadas nos segmentos de “Nível 1”, “Nível 2” e “Novo Mercado” da B3 no horizonte de janeiro de 2017 a dezembro de 2023, que representam graduações distintas de práticas de governança corporativa no Brasil.

Este estudo pretende não apenas quantificar o impacto desses diferentes níveis de governança sobre os retornos anormais, mas também contribuir para o corpo de conhecimento sobre a eficácia dessas práticas no contexto de mercados emergentes, como o Brasil em termos de valor. Estes esforços se alinham ao crescente reconhecimento da importância de práticas de governança corporativa responsáveis e transparentes como um diferencial competitivo no cenário empresarial.

2. Revisão de Literatura

A literatura contemporânea de finanças no que tange a governança corporativa indica que, em países em desenvolvimento, a governança corporativa ainda enfrenta grandes limitações e desafios significativos. Frequentemente, as famílias mantêm um domínio substancial sobre as corporações, os acionistas tendem a ser menos ativos, a regulação legislativa pode ser inadequada, e pode-se observar uma deficiência em expertise especializada (Mahmood et al. 2018; Khan et al. 2013; Ullah e Rahman 2015). A governança corporativa (GC) engloba uma série de vínculos entre a gestão de uma companhia, seu conselho de administração, seus investidores e outros interessados. Ela também estabelece o arcabouço pelo qual se estabelecem os propósitos da organização, além de definir as estratégias para alcançar tais metas e os procedimentos para avaliar o desempenho (Yasser et al. 2011). Jo e Hajoto (2011) contribuem significativamente para esta área de finanças empírica ao identificar que a participação em Responsabilidade Social Corporativa (RSC) está positivamente relacionada ao aumento do valor da firma, conforme avaliado pelo quociente de Tobin ajustado ao setor. Este efeito é particularmente notável em contextos com intensa análise por parte de analistas financeiros, enquanto fatores como a liderança do conselho apresentam um impacto mais moderado na valorização da empresa. Além disso, Ben Fatma e Chouaibi (2023) ampliam a compreensão sobre a composição do conselho de administração, demonstrando que a diversidade de gênero no conselho e a propriedade do CEO estão positivamente associadas ao valor da firma. Em contrapartida, a dimensão do conselho e a concentração de propriedade mostram uma relação negativa com o valor da empresa, enquanto a autonomia do conselho administrativo não exerce um impacto significativo. Esta análise aprofunda o entendimento sobre como diferentes aspectos da governança corporativa podem influenciar a valorização das empresas no mercado. Guluma (2021) oferece uma perspectiva complementar ao examinar como padrões comportamentais de gestão, particularmente em mercados emergentes, modulam a relação entre mecanismos de governança corporativa e o desempenho organizacional.

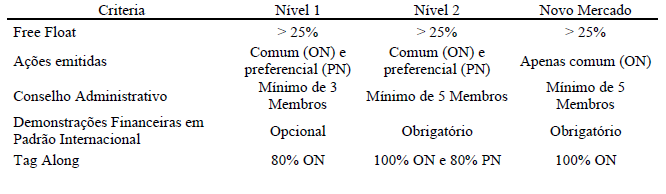

A estrutura de governança corporativa no Brasil, conforme delineado pela B3, introduz a estratificação em três níveis — Nível 1, Nível 2 e Novo Mercado —, cada um com requisitos específicos destinados a promover transparência, equidade e prestação de contas. O Nível 1 foca na transparência e no acesso à informação, enquanto o Nível 2 e o Novo Mercado estabelecem padrões mais elevados de governança, incluindo exigências relacionadas à composição e independência do conselho de administração, divulgação financeira conforme padrões internacionais e práticas de tag along que visam proteger os acionistas minoritários. Segundo a B3, o Nível 1 refere-se ao segmento em que as companhias devem adotar condutas que visam a transparência e o respectivo acesso às informações públicas aos acionistas. Visando esse fim, as empresas listadas sobre esse nível de governança devem disponibilizar além das informações exigidas por lei e de igual obrigatoriedade aos demais níveis, as companhias do nível 1 devem ainda divulgar informações adicionais como relatórios financeiros, informações e notas sobre negociações realizadas pelos executivos e membros do conselho. Uma das exigências que esse nível de governança corporativa impõe para as companhias são: Segundo a B3, o Nível 2 refere-se ao nível de exigências entre os grupos Nível 1 e novo mercado, ou seja, as companhias que estão sobre o nível 2 de governança possui mais exigências em relação às companhias do grupo Nível 1 mas possui algumas exceções que não as fazem pertencer ao novo mercado (apresenta o nível de exigência mais elevado). Segundo a B3, o Novo Mercado é composto pelas companhias que possuem maior nível de aderência às normas de transparência, equidade e prestação de contas. Isto porque as empresas que estão nesse segmento são as que possuem o mais elevado padrão de governança corporativa. Como consequência, as empresas que compõem o novo mercado automaticamente possuem as exigências impostas pelos Níveis 1 e 2. A grande exigência imposta nesse nível é que as companhias devem ter apenas ações ordinárias (ou seja, aquelas ações em que o detentor do título tem direito a voto).

A Tabela abaixo pode resumir melhor a comparação de cada uma das exigências dos mercados da B3

Tabela 1

Comparação de cada um dos requisitos dos mercados (B3)

Quando analisamos o mercado acionário brasileiros, os modelos de precificação de ativos de Fama e French (1993), Carhart (1997) e Fama e French (2015) tem sido aplicado a diversos artigos que constituem estudar a precificação de ativos no mercado brasileiro. Melo Neto (2008) corrobora que os modelos de 3 e 4 fatores aplicados ao mercado brasileiro apresentam forte poder explicativo. Gallina (2013), testou os modelos de precificação de ativos no período de 1996 a 2013 para as ações brasileiras e conclui que os modelos de 3 fatores apresentaram desempenho superior ao CAPM. Málaga e Securato (2003), compararam o modelo de 3 fatores ao CAPM e os resultados observados indicam que o modelo de três fatores é superior ao CAPM na explicação dos retornos das ações da amostra utilizada utilizando o R quadrado e a estatística t de student como métrica de significância. Nascimento (2021), qual modelo de precificação de ativos tem maior poder explicativo sobre o retorno das ações do mercado acionário brasileiro: CAPM, Fama e French (1993) ou Fama e French (2015), entre os achados, os modelos de 3 e 5 fatores apresentaram maior poder explicativo em relação ao CAPM.

A literatura indica que, para o mercado brasileiro, modelos que incorporam múltiplos fatores, como tamanho da empresa, valor contábil sobre preço, e momentum, oferecem uma compreensão mais rica e detalhada dos retornos acionários. Com base nesses achados, ressalta-se a importância de conduzir um estudo que aprofunde a análise dos modelos de três, quatro e cinco fatores segmentados pelo nível de governança da B3. Tal estudo não só ampliaria a compreensão da dinâmica do mercado acionário brasileiro, mas também poderia fornecer insights valiosos para investidores e reguladores, considerando que a governança corporativa tem se mostrado um diferencial importante no desempenho das empresas e na confiança dos investidores.

3. Metodologia

Como o interesse do estudo é descobrir se melhores níveis de governança corporativa estão associados a um maior retorno anormal advinda pelas empresas. Nossa pesquisa estimará 3 modelos econométricos de precificação de ativos. O modelo de 3 fatores foi introduzido por Eugene Fama e Kenneth French no início dos anos 90, como uma extensão e aprimoramento do Modelo de Precificação de Ativos Financeiros (CAPM), que se baseia apenas no risco de mercado para explicar os retornos esperados. O Modelo de 3 Fatores de Fama adiciona mais dois fatores ao risco de mercado, sendo eles o tamanho das empresas (small minus big, SMB) e o valor dos ativos (high minus low, HML) conforme abaixo:

Vale mencionar que o modelo de 3 fatores não explica completamente todos os retornos de ações individuais ou de carteiras, levando assim os pesquisadores a desenvolver modelos como o de 4 e 5 fatores, na tentativa de capturar uma gama mais ampla de riscos de mercado conforme abaixo:

O modelo de 4 fatores incrementa o fator momentum e surge como uma extensão formal do modelo de 3 fatores de Fama-French, Jegadeesh e Titman (1993), Carhart (1997) acrescentaram esse fator ao modelo até então vigente de 3 fatores de Fama e French (1993).

A fim de garantir um modelo que fornece uma explicação mais completa e detalhada dos retornos das ações, Fama e french (2015) inclui ao modelo até então vigente o fator investimento conforme abaixo:

Em nosso estudo empírico, usaremos os modelos de 3 fatores de Fama e French (1993), 4 fatores de Carhart (1997) e de 5 fatores de fama e french (2015) usando uma amostra de 84 observações de 136 companhias num horizonte de janeiro de 2017 a dezembro de 2023 incluindo o índice bovespa que consistiu na carteira de mercado.

Para garantir que todos os modelos de precificação de ativos possuem alfas que sejam estatisticamente significantes, todos os modelos estimados passarão pelo teste de Gibbons, Ross e Shanken (1989), conhecido como teste GRS, para garantir que todos os modelos estão bem adequados em termos de precificação de ativos e, com isso, sendo capaz de explicar de forma adequada os retornos dos ativos, sem deixar uma quantidade significativa de retornos inexplicados.

Os dados advêm financeiro das empresas advém do banco de dados ASSET4 disponibilizado pela Refinitiv (Thomson Reuters).

Devido ao estágio de maturidade das empresas que pertence a cada um dos índices de governança da B3 ser recente, como consequência das métricas de governança corporativa serem recentes no mercado brasileiro, nosso estudo compreende um horizonte de tempo pequeno (2017 a 2023). Dessa forma, visando garantir a robustez dos resultados encontrados, utilizou-se a técnica “bootstrap” visando garantir a significância estatística dos estimados encontrados. Na metodologia estatística, o termo “bootstrap” é empregado para descrever o processo de realizar inferências acerca de parâmetros indeterminados por meio de técnicas de reamostragem com reposição a partir de uma amostra original. Cada ato de reamostragem gera uma nova estatística, e a agregação dessas estatísticas forma uma distribuição empírica Bocchese (2022). Essa distribuição é então empregada para fazer inferências estatísticas. O Bootstrap é um método estatístico que pode ser utilizado para forma paramétrica como para forma não paramétrica. A análise dos resultados de bootstrapping é fundamental para entender a variabilidade e a confiabilidade dos estimadores dos fatores. Essa técnica permite que se faça uma inferência estatística robusta sem depender de suposições sobre a normalidade dos dados, o que é particularmente útil em finanças, onde as distribuições podem ser assimétricas ou ter caídas pesadas. O uso de bootstrapping em modelos de fatores permite a avaliação da precisão das estimativas dos coeficientes dos fatores. Isso é feito através da reamostragem repetida do conjunto de dados original para criar “pseudo-amostras”. A partir destas, são recalculados os coeficientes dos fatores, possibilitando a construção de intervalos de confiança e a realização de testes de hipóteses que são menos dependentes de suposições sobre a distribuição dos dados. Além disso, o bootstrapping pode ajudar a identificar a estabilidade das relações dos fatores ao longo do tempo. Em um mercado em constante mudança, a relação entre os ativos e os fatores de risco pode não ser estática. O bootstrapping baseia-se no princípio de reamostragem com substituição do conjunto de dados original para gerar “novas” amostras. Essas amostras são então utilizadas para calcular repetidamente a estatística de interesse, construindo uma distribuição empírica que serve como aproximação da distribuição de amostragem desconhecida Efron (1979). Para cada um dos modelos de fatores segmentado a cada nível de governança corporativa será efetuado 1.000 simulações de Bootstraping conforme efetuado em estudo empíricos (Chen, Hribar, e Melessa, 2023; Diniz, De Prince, e Maciel, 2022; Gerritsen et al., 2020; McLean, Stewart, e Batty, 2020; Rousselet, Pernet, e Wilcox, 2023; Sharma e Kumar, 2021; Sun e Fisher, 2021) para garantir a robustez dos estimados e dos intervalos de confiança.

4. Resultados

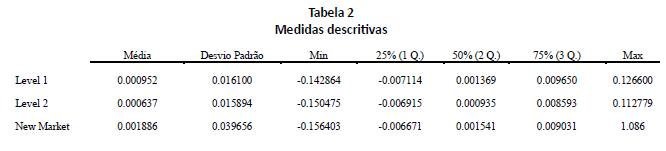

4.1 Análise Descritiva Dividimos os resultados preliminares em uma análise exploratória da rentabilidade das empresas segmentado pelo nível de governança corporativa “Nível 1”, “Nível 2’ e “Novo Mercado”. Para assegurar a não influência de valores atípicos nos resultados, os retornos anormais foram ajustados previamente à estimativa da estatística de teste. Estabeleceu-se que quaisquer valores extremos fossem redefinidos para corresponder ao percentil 90 dos dados. Isso implica que qualquer dado abaixo do percentil 5 foi ajustado para igualar o percentil 5 e qualquer dado acima do percentil 95 foi ajustado para coincidir com o percentil 95. Abaixo tem-se as medidas descritivas do retorno mensal no horizonte de estudo segmentado por cada nível de governança corporativa:

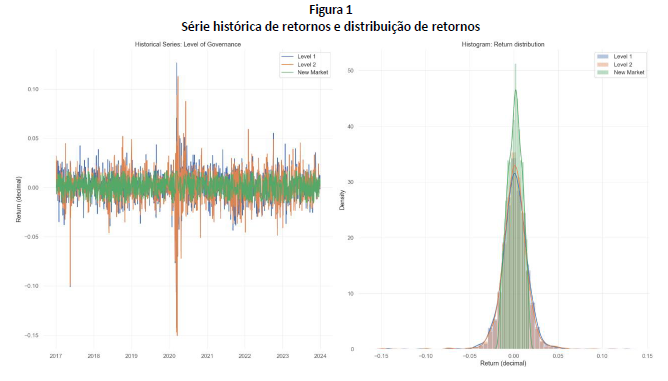

Com base na tabela acima, nota-se que para o Nível 1, temos uma média mensal dos retornos de 0.0009, o que indica um retorno médio positivo. O desvio padrão é de 0.0161, sugerindo uma volatilidade moderada. O retorno mínimo registrado foi -0.1428, enquanto o máximo foi significativamente mais alto, em 0.1266. A mediana é levemente positiva em 0.0013, o que implica que mais da metade dos retornos está acima de zero. Os ativos do Nível 2 têm uma média mensal de retornos ligeiramente menor, de 0.0006, e um desvio padrão de 0.0158, indicando uma volatilidade um pouco menor que a do Nível 1. O retorno mínimo foi -0.1504 e o máximo foi 0.1127. A mediana está próxima de zero, em 0.0009, também indicando que a maior parte dos retornos está próxima ou acima de zero. O Novo Mercado apresenta uma média de retornos mais elevada de 0.0018, mas também a maior volatilidade, com um desvio padrão de 0.0396. O retorno mínimo é o mais baixo entre os três conjuntos, de -0.1564, enquanto o máximo é substancialmente maior, em 1.086. A mediana é de 0.0015, sugerindo que mais da metade dos retornos é positiva e um pouco mais alta que as medianas dos Níveis 1 e 2. Analisando os quartis, para todos os três conjuntos de ativos, observa-se que os valores do primeiro quartil são negativos, indicando que pelo menos 25% dos retornos são negativos. No entanto, os valores do terceiro quartil são positivos para todos, o que significa que pelo menos 75% dos retornos estão abaixo desses valores. O Novo Mercado tem a média mais alta e a maior volatilidade, enquanto o Nível 1 e o Nível 2 têm médias de retorno mais baixas e menos volatilidade. O Novo Mercado também exibe o valor máximo mais extremo, o que pode ser um indicador de eventos atípicos ou outliers nos dados desse conjunto de ativos. Abaixo tem a série histórica do retorno e a distribuição dos retornos:

Na série temporal (gráfico à esquerda), temos a flutuação dos retornos dos ativos ao longo do tempo, desde 2017 até o início de 2024. Nota-se que a média dos retornos ao longo do tempo é similar entre os três conjuntos de ativos. No entanto, os picos (positivos e negativos) são mais pronunciados para o Nível 1, indicando maior volatilidade comparada aos ativos do Nível 2 e do Novo Mercado. A volatilidade do Nível 2 e do Novo Mercado são bastante similares entre si, com os retornos variando menos extremamente ao longo do tempo. Na histograma de retornos (gráfico a direita), temos a distribuição de frequência dos retornos, na forma de um histograma suavizado (curva de densidade). O histograma revela que a maioria dos retornos para todos os três conjuntos de ativos está concentrada em torno do zero, o que é típico de retornos de ativos financeiros. As três curvas de densidade são quase idênticas, sugerindo que os retornos dos três grupos de ativos têm distribuições semelhantes, com uma leve indicação de que o Nível 1 tem um pico um pouco mais acentuado, o que pode ser uma evidência de maior curtose comparada aos outros dois conjuntos de ativos. A análise combinada dos dois gráficos sugere que, embora os ativos do Nível 1 possam ter tido períodos de maior volatilidade, a distribuição geral dos retornos para os três grupos é notavelmente semelhante. Isso indica que, apesar das diferenças de governança ou de outros fatores entre os níveis e o Novo Mercado, os retornos desses ativos tendem a se comportar de maneira similar quando consideramos um período mais longo.

4.2 Modelo de Fatores

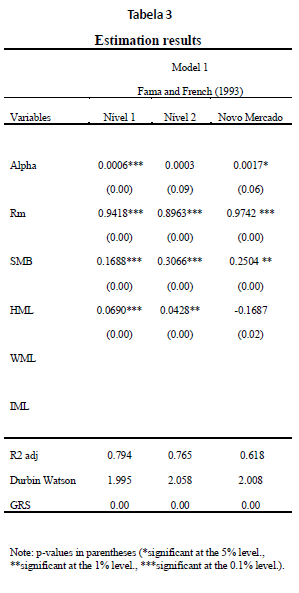

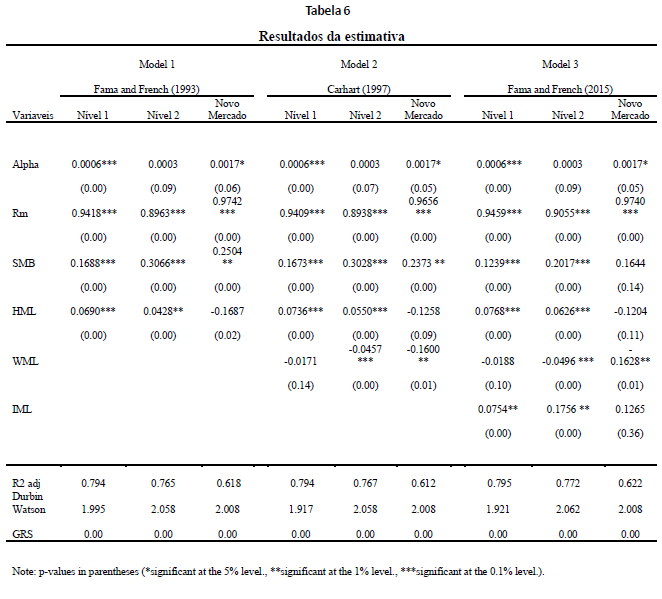

Análise dos Resultados: Modelo de 3 fatores – Fama e French (1993)

O retorno anormal, medido pelo alpha, sugere que, em média, as empresas do Novo Mercado (Nível 3) apresentam um prêmio adicional em seus retornos que não é capturado plenamente pelos três fatores do modelo. Especificamente, o alpha positivo e estatisticamente significativo para o Nível 3 indica uma performance superior, sugerindo que estas empresas podem oferecer retornos acima do esperado mesmo após ajustes para os riscos de mercado, tamanho e valor. Quanto ao fator de mercado (Rm), todos os níveis mostram um coeficiente positivo e altamente significativo, reiterando a noção de que os retornos das ações têm uma forte correlação com o comportamento geral do mercado. Isso é consistente com a teoria financeira, que espera que ações individuais se movam em consonância com as tendências do mercado mais amplo. O fator de tamanho (SMB) também apresenta coeficientes positivos em todos os níveis, com particular destaque para o Nível 2, onde a influência do tamanho da empresa nos retornos é mais pronunciada. Isso implica que, durante o período analisado, empresas menores, possivelmente mais ágeis e com maior potencial de crescimento, superaram suas contrapartes maiores nos Níveis 1 e 2 da B3. Por outro lado, o fator de valor (HML) mostra uma dinâmica interessante. Enquanto os Níveis 1 e 2 seguem a tendência esperada, com empresas de alto valor de mercado relativo ao valor contábil (value stocks) superando aquelas com baixo valor de mercado relativo (growth stocks), o Novo Mercado diverge. O coeficiente negativo para o HML no Novo Mercado sugere que as empresas com características de growth tiveram um desempenho melhor do que as de value. Isso pode refletir uma preferência dos investidores por empresas com expectativas de crescimento mais robustas e talvez uma percepção de qualidade ou potencial de inovação mais elevado nestas empresas. Os p-values associados aos coeficientes demonstram a robustez estatística dos resultados, com a maioria dos fatores apresentando significância no nível de 1%. Isso reforça a confiança na consistência das relações observadas entre os fatores de risco e os retornos das ações.

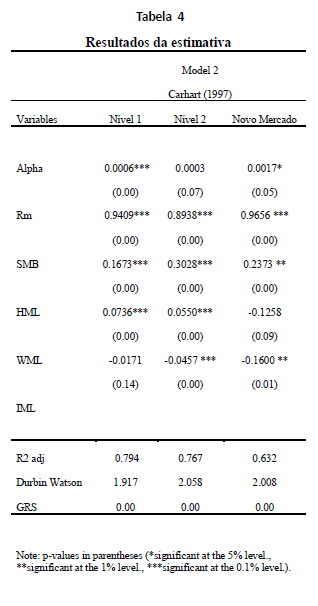

Análise dos Resultados: Modelo de 4 fatores – Carhart (1997)

Com relação ao Alpha, que é um indicador de desempenho ajustado ao risco, observamos que ele é positivo em todos os segmentos, o que sinaliza um retorno superior ao benchmark. No entanto, sua significância estatística varia: no Nível 1, é extremamente significativo; no Novo Mercado, tem significância moderada; e no Nível 2, a significância não é forte. Quanto ao Rm, o retorno do mercado, nota-se uma relação muito positiva e estatisticamente significativa em todos os níveis. Isso indica que, como esperado, existe uma forte correlação entre os retornos dos portfólios e o retorno do mercado geral. O fator SMB, que compara a performance de ações de pequenas empresas com as de grandes empresas, mostra coeficientes positivos em todos os segmentos, evidenciando que as ações de pequena capitalização tendem a superar as de grande capitalização. O HML, que mede o desempenho de ações de valor em relação a ações de crescimento, é positivo e significativo para Nível 1 e Nível 2, sugerindo que as ações de valor têm melhor desempenho nesses segmentos. No entanto, no Novo Mercado, o coeficiente é negativo, mas sem significância estatística, indicando que o mesmo efeito não é observado nesse segmento. O WML, que está relacionado ao efeito momentum, mostrou-se negativo em todos os segmentos, indicando que a estratégia de comprar ações que tiveram bom desempenho no passado e vender ações de baixo desempenho não gerou retornos ajustados ao risco esperados. Esta observação é particularmente forte no Nível 2 e no Novo Mercado, onde os coeficientes são significativamente negativos. Por fim, o IML, cujo significado exato não é especificado, não parece ter um padrão claro ou significância estatística entre os níveis.

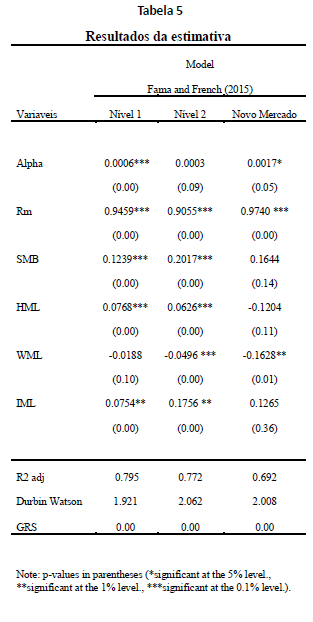

Análise dos Resultados: Modelo de 5 fatores – Fama e French (2015)

O coeficiente alpha, que captura o retorno anormal acima daquele previsto pelos fatores de risco, mostra-se positivo e significativo para o Nível 1 e para o Novo Mercado. Este resultado sugere que as empresas listadas nesses segmentos oferecem um prêmio de retorno que não é completamente explicado pelos fatores de tamanho, valor, momentum e investimento. Por outro lado, o Nível 2 apresenta um alpha não significativo, indicando que o modelo é capaz de capturar adequadamente o comportamento dos retornos nesse segmento. O coeficiente para o retorno do mercado (Rm) é fortemente positivo e significativo em todos os níveis, uma constatação esperada e em linha com a teoria financeira, que prevê uma correlação positiva entre os retornos das ações e o movimento geral do mercado. Com relação ao efeito tamanho (SMB) é significativamente positivo nos três níveis, reforçando a ideia de que as empresas menores, ou as carteiras com maior peso nessas empresas, tendem a superar as maiores. O efeito valor (HML) mostra um padrão distinto. Enquanto positivo e significativo para o Nível 1 e Nível 2, indicando que as empresas com uma alta relação valor contábil sobre valor de mercado têm um desempenho superior, ele é negativo, embora não significativo, para o Novo Mercado. Isso poderia ser interpretado como uma preferência por empresas ‘growth’ sobre as ‘value’ no Novo Mercado. Os fatores adicionais introduzidos na análise, WML e IML, trazem nuances adicionais. O coeficiente WML é negativo e significativo para o Nível 2 e o Novo Mercado, sugerindo que o efeito momentum é invertido nesses segmentos, com as ações de empresas que tiveram desempenhos piores no passado recente superando aquelas que tiveram desempenhos melhores. Por sua vez, o IML é positivo e significativo para os Níveis 1 e 2, o que poderia indicar que uma maior taxa de investimento das empresas está associada a retornos superiores, uma relação que não se sustenta no Novo Mercado.

Os resultados mostram que os modelos de múltiplos fatores são eficazes em capturar os riscos e retornos em diferentes segmentos do mercado. Há, no entanto, variações notáveis entre os segmentos e entre os modelos, com o Nível 2 se destacando pela sensibilidade ao tamanho das empresas e o Novo Mercado apresentando características distintas, especialmente em relação ao prêmio de risco de valor versus crescimento. Analisando os alphas, que são indicativos do retorno excedente após ajustes por fatores de risco, vemos que os portfólios em todos os níveis e modelos geralmente apresentam alphas positivos, sugerindo que há retornos acima do esperado. O Nível 1 e o Novo Mercado parecem ter alphas consistentemente significativos, enquanto o Nível 2 apresenta alphas positivos, mas não estatisticamente significativos. O fator mercado (Rm), mostra uma forte e significativa correlação com os retornos dos portfólios em todos os níveis e modelos. Isso era esperado, pois o retorno do mercado é um componente central em todos esses modelos. Os coeficientes estão todos próximos ou acima de 0.9, reforçando a ideia de que os retornos do mercado são um preditor robusto dos retornos dos portfólios. Quanto ao prêmio de risco de ações de empresas com menor capitalização de mercado (SMB), vemos coeficientes positivos em todos os níveis e modelos. Isso indica que, independentemente do modelo aplicado, há uma tendência de ações de pequenas empresas superarem as de grandes empresas. Notavelmente, o Nível 2 mostra coeficientes SMB particularmente elevados em todos os modelos, sugerindo que esse segmento é particularmente sensível ao tamanho das empresas. O prêmio de risco associado a ações de valor (HML), mostra uma história mais mista. Nos modelos Fama e French de 1993 e 2015, o Nível 1 e Nível 2 têm coeficientes positivos, indicando uma preferência por ações de valor. No entanto, no Novo Mercado, o coeficiente é negativo nos três modelos, o que sugere uma dinâmica diferente, onde as ações de crescimento podem ter um desempenho superior. O fator momentum (WML), é consistentemente negativo em todos os níveis nos modelos Carhart e Fama e French de 2015, o que sugere que uma estratégia de momentum não é eficaz nesses segmentos de mercado. Isso é interessante, pois o momentum é frequentemente considerado um preditor de retornos em muitos mercados. O fator liquidez (IML) é positivo e significativo em todos os modelos para o Nível 1 e Nível 2, mas não é significativo no Novo Mercado. Isso pode indicar que há outro fator de risco não capturado pelos modelos Fama e French que é relevante para os níveis 1 e 2, mas talvez menos para o Novo Mercado. Olhando para o ajuste dos modelos (R2 ajustado), os valores são consistentemente mais altos para o Nível 1 e Nível 2 em comparação com o Novo Mercado, sugerindo que os modelos capturam melhor a variação dos retornos nestes segmentos do que no Novo Mercado. Os testes de Durbin-Watson, próximos de 2, indicam que não há autocorrelação significativa dos resíduos, e os testes GRS, com p-valor de 0.00, rejeitam a hipótese de que os alphas são conjuntamente iguais a zero.

4.3 Técnica Boostraping de robustez

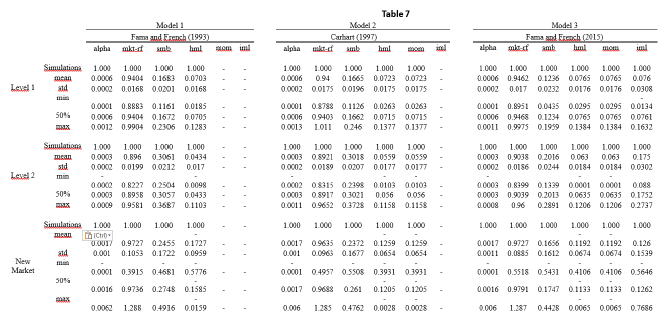

Abaixo tem-se o resultados das 1.000 simulações para os parâmetros de regressão a partir da técnica de bootstraping

As saídas das simulações de bootstrapping para os três modelos de fatores — Fama e French (1993), Carhart (1997) e Fama e French (2015) — fornecem uma visão abrangente da distribuição estatística dos coeficientes dos fatores para cada nível de governança corporativa (Nível 1, Nível 2 e Novo Mercado). No modelo de Fama e French de 1993 (Modelo 1), observa-se que a média dos alphas é positiva em todos os níveis de governança, sugerindo um retorno excedente. Os valores de alpha são consistentemente baixos, indicando que os retornos acima do benchmark são modestos. O fator de mercado (mkt-rf) tem uma média alta e desvio padrão baixo, o que reflete uma forte influência do mercado nos retornos dos ativos em todos os níveis. O SMB (small minus big) e o HML (high minus low) também mostram médias positivas, indicando a relevância destes fatores para os retornos dos portfólios, com o SMB sendo particularmente expressivo. Para o modelo Carhart de 1997 (Modelo 2), que adiciona o fator, momentum (mom), à análise, nota-se que o alpha permanece positivo, enquanto o momentum tem uma média positiva em todos os níveis, mas com uma maior variação, refletida pelo maior desvio padrão. Isso pode indicar uma maior incerteza ou variabilidade na capacidade do momentum em prever retornos futuros. No modelo de Fama e French de 2015 (Modelo 3), um modelo de cinco fatores que inclui o IML, as médias de alpha são positivas em todos os níveis, semelhantes aos modelos anteriores. O fator de mercado continua sendo robusto. O IML apresenta um desvio padrão relativamente alto, indicando potencial volatilidade ou incerteza na influência deste fator sobre os retornos. Em todos os três modelos e níveis de governança, os desvios padrão dos alphas são relativamente baixos, o que sugere que a qualidade da governança corporativa pode contribuir para a estabilidade dos retornos excedentes. As estatísticas mínimas e máximas fornecem uma ideia da amplitude dos resultados das simulações, com alguns modelos e níveis apresentando uma maior dispersão dos coeficientes.

5. Conclusão

A conclusão do estudo evidencia que a governança corporativa impacta positivamente os retornos anormais das ações no mercado brasileiro. Demonstrou-se que empresas com níveis superiores de governança, especialmente aquelas listadas no Novo Mercado, tendem a apresentar melhores desempenhos. O estudo mostra que os modelos de precificação, em específico o modelo de 5 fatores Fama e French (2015) apresentou maior alpha para o portfólio pertencente às empresas do novo mercado em relação às demais. A técnica bootstraping corrobora os resultados, no qual a partir das 1.000 simulações realizadas, nota-se que a estimativa para o alpha das empresas do novo mercado apresentou-se positiva e acima dos demais níveis de governança corporativa. Ademais, os testes GBS presentes em todos os modelos preveem adequadamente os retornos médios das ações composta em cada grupo.

Na condução de pesquisas futuras dentro do campo da governança corporativa e sua influência na performance de mercado, destaca-se a comparação Internacional, assim, uma análise comparativa entre os mercados emergentes e desenvolvidos pode oferecer informações valiosos sobre como a governança corporativa influencia os retornos dos ativos em diferentes contextos econômicos e culturais. Outro fator seria em relação às crises Financeiras, isto porque as investigar o papel da governança corporativa na resiliência das empresas durante e após as crises financeiras pode fornecer uma compreensão mais profunda dos mecanismos que contribuem para a estabilidade do mercado acionário. Estudos longitudinais podem revelar como as empresas com altos padrões de governança se adaptam e potencialmente prosperam em tempos de instabilidade econômica. por fim, um horizonte maior de estudo poderia fornecer resultados mais precisos e robustos, assim explorar a dinâmica de longo prazo da governança corporativa e seu impacto sobre os retornos das ações pode revelar tendências e padrões que não são imediatamente aparentes nesse estudo, examinando como as mudanças nas práticas de governança ao longo do tempo se correlacionam com o desempenho financeiro sustentável das empresas.

6. Referencias

Amel-Zadeh, A., & Serafeim, G. (2018). Why and how investors use ESG information: Evidence from a global survey. Financial Analysts Journal, 74(3), 87-103.

Ben fatma, H., & chouaibi, J. (2023). Corporate governance and firm value: A study on European financial institutions. International Journal of Productivity and Performance Management, 72(5), 13921418.

Billio, M., Costola, M., Hristova, I., Latino, C., & Pelizzon, L. (2021). Inside the ESG ratings: (Dis) agreement and performance. Corporate Social Responsibility and Environmental Management, 28(5), 1426-1445.

Bocchese, H. K. M., et al. (2022). Utilização de métodos bootstrap na verificação continuada de processos. Dissertação de Mestrado. Universidade Tecnológica Federal do Paraná.

Brogi, Marina; lagasio, Valentina. Environmental, social, and governance and company profitability: Are financial intermediaries different. Corporate Social Responsibility and Environmental Management, v. 26, n. 3, p. 576-587, 2019.

Carhart, M. M. (1997). On persistence in mutual fund performance. The Journal of Finance, 52(1), 57–82.

Chen, Wei; Hribar, Paul; melessa, Sam. Standard error biases when using generated regressors in accounting research. Journal of accounting research, v. 61, n. 2, p. 531-569, 2023.

Diniz, Renan; De prince, Diogo; Maciel, Leandro. Bubble detection in Bitcoin and Ethereum and its relationship with volatility regimes. Journal of Economic Studies, n. ahead-of-print, 2022.

Efron, Bradley. Bootstrap methods: another look at the jackknife. In: Breakthroughs in statistics: Methodology and distribution. New York, NY: Springer New York, 1992. p. 569-593.

Elkington, J. (1997). The triple bottom line. Environmental Management: Readings and Cases, 2, 4966.

Fama, E. F., & French, K. R. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, 33(1), 3–56.

Fama, E. F., & French, K. (2015). A five-factor asset pricing model. Journal of Financial Economics, 116(1), 1-22.

Gallina, M. V. (2013). Avaliação do modelo de fama e french e do modelo CAPM no mercado brasileiro.

Gereffi, G., & Lee, J. (2016). Economic and social upgrading in global value chains and industrial clusters: Why governance matters. Journal of Business Ethics, 133(1), 25-38.

Gerritsen, Dirk F. et al. The profitability of technical trading rules in the Bitcoin market. Finance Research Letters, v. 34, p. 101263, 2020.

Gibbons, Michael R.; ross, Stephen A.; shanken, Jay. A test of the efficiency of a given portfolio. Econometrica: Journal of the Econometric Society, p. 1121-1152, 1989.

Giese, G., Lee, L. E., Melas, D., Nagy, Z., & Nishikawa, L. (2019). Foundations of ESG investing: How ESG affects equity valuation, risk, and performance. The Journal of Portfolio Management, 45(5), 6983.

Gonçalves, A. B., Bortoluzzo, A. B., & Silva, B. M. S. (2021). O impacto de fatores ESG no valuation de companhias brasileiras.

Guluma, T. F. (2021). The impact of corporate governance measures on firm performance: The influences of managerial overconfidence. Future Business Journal, 7(1), 1-18.

Henke, H. M. (2016). The effect of social screening on bond mutual fund performance. Journal of Banking & Finance, 67, 69-84.

Jegadeesh, Narasimhan; titman, Sheridan. Returns to buying winners and selling losers: Implications for stock market efficiency. The Journal of finance, v. 48, n. 1, p. 65-91, 1993.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs, and ownership structure. Journal of Financial Economics, 3(4), 305-360.

JO, H., & HARJOTO, M. A. (2011). Corporate governance and firm value: The impact of corporate social responsibility. Journal of Business Ethics, 103, 351-383.

Khan, Arifur, Mohammad Badrul Muttakin, and Javed Siddiqui. 2013. Corporate governance and corporate social responsibility disclosures: Evidence from an emerging economy. Journal of Business Ethics 114: 207–23

Kempf, A., & Osthoff, P. (2007). The effect of socially responsible investing on portfolio performance. European Financial Management, 13(5), 908-922.

Kiron, D., Kruschwitz, N., Haanaes, K., Reeves, M., & Goh, E. (2013). The innovation bottom line. MIT Sloan Management Review.

Li, D., Zhao, Y., Zhang, L., Chen, X., & Cao, C. (2018). Impact of quality management on green innovation. Journal of Cleaner Production, 170, 462-470.

Mahmood, Zeeshan, Rehana Kouser, Waris Ali, Zubair Ahmad, and Tahira Salman. 2018. Does corporate governance affect sustainability disclosure? A mixed methods study. Sustainability 10: 207.

Málaga, F. K., & Securato, J. R. (2003). Aplicação do modelo de três fatores de Fama e French no mercado acionário brasileiro: Um estudo empírico do período 1995-2003.

Mclean, Stuart; Stewart, Jeffrey; Batty, Aaron Olaf. Predicting L2 reading proficiency with modalities of vocabulary knowledge: A bootstrapping approach. Language Testing, v. 37, n. 3, p. 389-411, 2020.

Melo Neto, A. R. de. (2008). Revisitando o modelo de apreçamento de ativos a la Carhart para o mercado acionário brasileiro.

Nascimento, L. K. (2021). Análise comparativa dos modelos de precificação de ativos: CAPM, modelo de 3 fatores de Fama e French e modelo de 5 fatores de Fama e French no mercado brasileiro.

Nofsinger, J., & Varma, A. (2014). Socially responsible funds and market crises. Journal of Banking & Finance, 48, 180-193.

Rousselet, Guillaume; Pernet, Cyril R.; Wilcox, Rand R. An introduction to the bootstrap: a versatile method to make inferences by using data-driven simulations. Meta-Psychology, v. 7, 2023.

Sharma, Sudip; Kumar, Sudhir. Fast and accurate bootstrap confidence limits on genome-scale phylogenies using little bootstraps. Nature computational science, v. 1, n. 9, p. 573-577, 2021.

Statman, M., & Glushkov, D. (2009). The wages of social responsibility. Financial Analysts Journal, 65(4), 33-46.

Sun, Zequn; Fisher, Thomas J. Testing for correlation between two time series using a parametric bootstrap. Journal of Applied Statistics, v. 48, n. 11, p. 2042-2063, 2021.

Ullah, Md Hafij, and Mohammad Afjalur Rahman. 2015. Corporate social responsibility reporting practices in banking companies in Bangladesh: Impact of regulatory change. Journal of Financial Reporting and Accounting 13: 200–2

Yasser, Qaiser Rafique, Harry Anak Entebang, and Shazali Abu Mansor. 2011. Corporate governance and firm performance in Pakistan: The case of Karachi Stock Exchange (KSE)-30. Journal of Economics and International Finance 3: 482–91