REGISTRO DOI: 10.5281/zenodo.10245739

Andréia Patrícia Nunes Ferreira1

Andria Auxiliadora Beleza Maia2

Larissa Alves da Silva3

Marcos André Abensur4

Lucia Helena Santana Ferreira5

RESUMO:

O presente estudo busca compreender a influência da Contabilidade Gerencial, no tocante às micro e pequenas empresas (MPE’s), e avaliar o quanto a sua participação pode significar para as diferentes fases do ciclo de vida dessas organizações, e destacar como essa vertente da Ciência Contábil pode auxiliar e oferecer soluções úteis e mais assertivas para os gestores das MPE’s da Cidade de Manaus-AM, e com base nesta hipótese, “o desconhecimento e ausência de utilização de ferramentas gerenciais contábeis acarretam em déficits irreversíveis”. O presente trabalho objetiva analisar e verificar por meio de revisão literária os principais problemas enfrentados pelas MPE’s, bem com ressaltar a importância da praticabilidade dos métodos e ferramentas Contábeis Gerenciais nesta parcela de empresas. O teor desta pesquisa discorre da importância e contribuição das MPE’s para economia local, traz explicação lacônica sobre critérios de classificação, empreendedor e empreendedorismo, características gerenciais das micro e pequenas empresas, leis civis pertinentes a cada modelo de regime tributário. Nesta base, o estudo desenvolve-se através do método de revisão integrativa, de artigos científicos pré-selecionados, mas que correspondam ao objetivo inicial desta análise, e estes serão aplicados para o seu alcance.

Palavras-chave: Contabilidade Gerencial, Ciclo de vida, MPE’s, Economia local.

ABSTRACT

The present study seeks to understand the influence of Management Accounting, with regard to micro and small companies (MPE’s), and evaluate how much their participation can mean for the different phases of the life cycle of these organizations, and highlight how this aspect of Accounting Science can assist and offer useful and more assertive solutions for managers of MSEs in the City of Manaus-AM, and based on this hypothesis, “lack of knowledge and lack of use of accounting management tools leads to irreversible deficits”. The present work aims to analyze and verify, through a literary review, the main problems faced by MSEs, as well as highlighting the importance of the practicality of Management Accounting methods and tools in this group of companies. The content of this research discusses the importance and contribution of MSEs to the local economy, provides a concise explanation of classification criteria, entrepreneurs and entrepreneurship, managerial characteristics of micro and small companies, civil laws relevant to each tax regime model. On this basis, the study is developed through the integrative review method, of pre-selected scientific articles, but which correspond to the initial objective of this analysis, and these will be applied to achieve it.

Keywords: Management Accounting, Life Cycle, MPE’s, Local economy.

1. INTRODUÇÃO

As micro e pequenas empresas (MPE’s) são importantes motores da economia do país, uma vez que representam em termos quantitativos a maior parte das empresas privadas, chegando a somar juntas 27% da arrecadação do Produto Interno Bruto (PIB), sendo responsáveis por gerar 52% dos empregos de carteira assinada, bem como, garantir o salário para cerca de 40% da massa salarial do Brasil, Sebrae 2017.

Para Silva et al. (2015) o papel das micro e pequenas empresas é importante para redução das desigualdades sociais, sendo o principal impulsionador na criação de empregos no país, visto que isso demonstra a capacidade de expansão, associadas ao espírito empreendedor da sociedade mesmo diante da alta carga tributária e da enorme burocracia que impende a criação de novos negócios no país.

Em contrapartida aos obstáculos, e movidos pelo sonho de um negocio próprio, vontade de emprender ou por necessidade, muitos brasileiros se aventuram no mundo do empreendedorismo sem o conhecimento necessário, traçando um esboço do seu futuro negocio, sem muitos detalhes, especulando possiveis nichos, planejando os seus primeiros lances de mercado na tentativa de dar os seus primeiros passos. Dando inicio ao que o autor Ichak Adizes, consultor de negócios e ex-professor americano, chamaria de Ciclo de vida das Empresas.

No entanto, logo em seus primeiros passos especificamente no ato de abertura do negócio o microempreendedor, se depara com o primeiro grande entrave do seu empreendimento, enraizados a uma sistemática altamente burocrática, sendo um empecílho para o desenvolvovimento do negócio, visto que para o empreendedor que não possui grande capital o tempo médio estimado para cumprimento da burocracia para o ato de realização abertura ou criação de um novo produto no Brasil é inviável.

Segundo, (Santana 2014):

O gargalo maior está nas prefeituras. Mario Berti, presidente da Fenacon, entidade que representa as empresas de contabilidade, explica que, mesmo para atividades de baixo risco (a maioria dos negócios) o tempo é de aproximadamente 30 dias de análise dentro da prefeitura. O pedido passa pela avaliação de algumas secretarias e, em muitos casos, não está digitalizado. […]

Embora, muitos destes negócios ainda consigam sair do papel, e dar inicio a sua trajetória no mercado, ao decorrer dos anos apresentam dificuldades por diversos motivos, sendo um dos principais o desconhecimento da fase do ciclo de vida em que se encontram, um

fator crítico e muitas vezes decisivo para o sucesso ou fracasso organizacional destes pequenos negócios.

Sob a perpectiva de Oliveira et al.(2018) a situação é ainda mais preocupante, pois, tanto quanto é expressiva a participação das MPE’s na economia brasileira, também é expressiva a inexistência ou a falta de utilização de informações e serviços gerenciais nesta parcela de empresas.

Visto que, o gerenciamento é próprio, em sua maioria de responsabilidade do dono do empreendimento que por necessidade acaba por executar mais funções do que lhe cabem, mantendo uma gestão centralizadora, com efeito, a carência de estrutura, sobrecarga de atividades e tão pouco uso de ferramentas gerenciais, findão em decisões pouco acertivas e sem estratégia nenhuma. Deixando esses micro e pequenos negócios propensos ao despêndio financeiro até o encerramento trágico e imaturo de suas atividades.

É o que aponta estudo realizado pelo Sebrae em 2016, que segundo dados levantados demonstrou que 23,4% das MPE’s fecharam as portas com menos de 2 anos desde o inicio de seu exercício em 2012.

Diante disso, o estudo levantou o seguinte questionamento: “Quais os principais problemas enfrentados pelas micro e pequenas empresas de Manaus/AM, e como o uso ou a dessuetude da Contabilidade Gerencial pode afetar o ciclo de vida dessas entidades?”.

Partindo desse raciocínio, buscou-se evidenciar a relevância do papel exercido pelas MPE’s sobre a economia local, tendo como o objetivo geral substanciar a importância da Contabilidade Gerencial como chave para o sucesso empresarial das MPE’s, bem como identificar os principais complexos vividos em diferentes fases do ciclo de vida destas organizações, desse modo visando não somente salientar a prestância da Contabilidade Gerencial como também as consequências advindas do seu desuso.

O conceito de Contabilidade tem evoluído e se aprimorado à medida que ocorrem mudanças na sociedade, e a percepção dos autores acompanham essa evolução.

Segundo Coelho (2010) isso se deve ao fato de que, sendo a contabilidade uma ciência social, ela efetivamente acompanha o desenvolvimento da sociedade, pois é a ela, que se dará o retorno que se espera da contabilidade como ciência, nesse sentido, a Ciência Contábil propriamente dita, apresenta como um dos seus campos de ramificação a Contabilidade Gerencial, que dispõe de uma importante função para as diferentes etapas do ciclo de vida das empresas.

Para Ricardino (2005), a contabilidade gerencial está intimamente relacionada a administração da empresa, buscando fornecer informações adequadas e assertivas para as tomadas de decisões da administração.

Posto isto, faz-se relevante trazer à baila o tema ora proposto a fim de investigar os impactos e efeitos da aplicabilidade da Ciência Contábil Gerencial junto a gestão dos micros e pequenos negócios da cidade de Manaus/AM.

Este trabalho propõe-se a contribuir para a sociedade de modo a ressaltar a relevância das MPE’s para a economia de âmbito local, seus benefícios para um mercado de trabalho mais atrativo, baseando-se em conceitos e pesquisas já existentes, dos quais atualmente nossa sociedade desconhece destas informações.

Também é de extrema valia lembrar a importância da discussão sobre os conceitos acerca da temática da pesquisa, dentro do meio acadêmico, a fim de contribuir como base para futuras pesquisas, ou fonte de conhecimento para desenvolvimento acadêmico no tocante ao entendimento da funcionalidade e características de enquadramento de um dos principais regimes tributários do país a saber o Simples Nacional.

Considerando a parte entusiasta que demonstra interesse no empreendedorismo e pretendem em breve adentrar o mundo dos negócios, o conteúdo desta pesquisa visa orientá- los e alertá-los dos principais erros cometidos por microempresários e a importância do bom uso de ferramentas gerenciais e aplicabilidade de boas práticas, para o êxito e saúde do negócio, por meio da Contabilidade Gerencial estratégica.

2. REFERENCIAL TEÓRICO

Este capítulo apresenta literatura pautada ao universo das Micro e Pequenas Empresas abordando suas particularidades e características, bem como o papel da Contabilidade Gerencial na gestão e ciclo de vida das MPE’s. Esse tópico tem o objetivo de trazer fundamentação teórica para a pesquisa, analisando obras já publicadas a respeito do tema.

2.1 MICRO E PEQUENAS EMPRESAS

As Micro e Pequenas Empresas são consideradas uma das principais fontes de renda para a população brasileira. Koteski (2004), definiu as micro e pequenas empresas como um

dos pilares de sustentação para a economia do Brasil, pela sua enorme capacidade geradora de empregos, e pelo infindável número de estabelecimentos desconcentrados geograficamente.

No desenvolvimento econômico brasileiro, as Micro e Pequenas Empresas tem se destacado pela sua significativa contribuição social e econômica. De acordo com Baty (1994), as pequenas empresas são importantes para evolução da sociedade, pois cooperam para o desenvolvimento econômico, social e político da nação.

O conceito de Micro e Pequenas Empresas no Brasil foi definido através da Lei nº 7.256, de 27 de novembro de 1984, que estabelece normas gerais pertencentes ao Estatuto da Microempresa, que se refere ao tratamento diferenciado e simplificado que as favorece no âmbito administrativo, tributário, trabalhista, previdenciário, acesso ao crédito e desenvolvimento pessoal conforme disposto na Constituição Federal, sendo revogada em 1999. Dando continuidade ao processo de regulamentação das MPE’s, em 14 de dezembro de

2006 entrou em vigor a chamada Lei Geral da Micro e Pequena Empresa, que possibilitou a criação do Simples Nacional e do Micro Empreendedor Individual (MEI) um marco que impulsionou o empreendedorismo no país estimulando a inovação, exportação e a desburocratização.

Segundo Cardoso (2008), a Lei Geral trouxe resultados mais efetivos e concretos para pequenos negócios, regidos por um sistema legal uniforme, numa espécie de consolidação de todo o conjunto de obrigações em um único sistema. Desde sua regulamentação o setor tem tido um vasto crescimento, conforme levantamento apresentado pelo SEBRAE (2022), baseado em dados da Receita Federal (2021), atingiu o recorde de abertura de novos empreendimentos foram cerca de 3,9 milhões de registros, sendo 80% representados por MEIs (Micro Empreendedor Individual), 17,35% correspondente as Microempresas e com relação as empresas de pequeno porte foram criadas aproximadamente 121,9 mil unidades em todo o país.

As MPE’s têm apresentado uma grande flexibilidade ao lidar com os desafios e a cada dia vem se tornando mais inovadora e sensível às exigências do mercado, contribuindo com a geração de oportunidades para o aproveitamento de uma grande parcela da força de trabalho e ao desenvolvimento social (Silva, 2008).

2.2 CRITÉRIOS DE CLASSIFICAÇÃO

O porte de uma empresa é um critério importante para a determinação de enquadramento fiscal e tributário, bem como para fins de financiamento do negócio, essa informação é definida por meio de dados financeiros, que classifica as organizações de acordo

com seu tamanho, através do porte o governo define os incentivos fiscais que a empresa terá direito, permitindo também a possibilidade de acesso a créditos bancários.

No Brasil existem diversos indicadores que definem o porte das Empresas, os critérios mais utilizados em pesquisas científicas e instituições são os aspectos quantitativos, aqueles que utilizam o faturamento ou o número de funcionários, pois os qualitativos apresentam grandes dificuldades de mensuração (Silva, apud Almeida, 2008, p. 56). De acordo com a Lei Complementar nº 123 de 2006, conhecida como Lei Geral da Micro e Pequena Empresa estas são as classificações oficiais de porte por faturamento. Nesse sentido as observações dispostas na LC nº 123/2006 encontram-se sintetizadas no Quadro 1, demonstrado abaixo:

Critérios de enquadramento Receita bruta Micro Empreendedor Individual Receita bruta anual de até R$ 81 mil Microempresa Receita bruta anual igual ou inferior a R$ 360 mil. Empresas de Pequeno Porte Receita bruta anual superior a R$ 360 mil e igual ou inferior a R$ 4,8 milhões

Fonte: Autoria própria, baseada no aporte teórico pesquisado.

Cabe destacar que, para além das previsões legais, algumas organizações nacionais e internacionais, utilizam outros critérios para classificar uma Microempresa (ME) e uma Empresa de Pequeno Porte (EPP). Uma dessas classificações se dá pela quantidade de empregados, por exemplo, e isso ocorre a fim de permitir uma escala conformativa de nível mundial (Sebrae 2023).

Conforme dados do Anuário do Trabalho na Micro e Pequena Empresa elaborado pelo Sebrae juntamente com o Dieese (2013), o indicador utilizado é a quantidade de empregados, sintetizados no Quadro 2, demonstrado abaixo:

Porte Comercio e serviços Industria – Microempresas (ME) Até 9 empregados Até 19 empregados – Empresas de Pequeno Porte (EPP) De 10 a 49 empregados De 20 a 99 empregados

Fonte: Autoria própria, baseada no aporte teórico pesquisado no Anuário do trabalho na micro e pequena empresa, 2013.

2.3 O EMPREENDEDOR E O EMPREENDEDORISMO

O empreendedorismo tem sido uma atividade de alta relevância econômica no Brasil, a partir de estudos realizados por pesquisadores nota-se que este fenômeno nasce da visão de oportunidades, bem como das necessidades financeiras. Leites (2012) em sua abordagem a respeito do empreendedorismo descreve que em função da crise econômica e o aumento do índice de desemprego em muitos países, a criação de novas empresas passou a ser considerada por alguns governos como alternativa para a geração de postos de trabalho. Ele define a atividade empreendedora como opção de vida e alternativa profissional para muitos indivíduos nos próximos anos, impulsionados pelo poder da era da informação, dos negócios online, da força das ideias audaciosas e da criatividade.

Na perspectiva dos autores Hisrich e Peters (2009), o empreendedorismo é o processo de criação de valor, com alguma inovação e riscos financeiros, psicológicos e sociais, levando a recompensas financeiras e de satisfação pessoal.

Para Dornelas (2008), “o empreendedor é um administrador com características distintas a de executivos e gerentes de empresas tradicionais, pois possuem mais visão de oportunidades, determinados e dinâmicos, criativos e persistentes’.

As ações do empreendedor são fatores primordiais para determinar o futuro do negócio, tais ações estão inteiramente ligadas as características individuais da figura empreendedor. Com base nos conceitos de diferentes autores tendo como critério principal de estudo o

comportamento e as características pertinentes da classe empreendedora conforme sintetizados no Quadro 3, demonstrado abaixo:

Categoria Descrição Autores INICIATIVA A iniciativa empreendedora surge com a identificação de uma possível oportunidade e a maneira de explorá-la, ou seja, a ideia de negócios. Ambos são conceitos centrais no processo de empreendedor. Compreender a relação entre oportunidade e ideia de negócio e a diferença entre os dois não se apresenta como uma questão trivial. Almeida (2014) PROATIVIDADE A função básica do empreendedor é conceber visão de negócio, inovar, e mais que tudo, é formular metodologia de ação, ou seja planejar e executar. Pinchott III (1989) AUTOCONFIANÇA Por terem o sucesso como objetivo, eles esperam sempre o melhor e estão preparados para vencer, essas pessoas não acreditam em fracassos, sabem que existem obstáculos, possuem disposição e estão preparados para enfrentá-los. MORAIS (2000) BUSCA DE OPORTUNIDADES A partir de uma ideia, baseada na percepção de uma oportunidade de mercado já existente ou que ainda possa ser desenvolvida, estes indivíduos mobilizam recursos produtivos sob a forma da criação de uma empresa. LEITES (2012) FOCO NO MERCADO O empreendedor tem mais faro para os negócios do que habilidades gerenciais ou políticas, ele tem como centro de interesse a tecnologia e o mercado. Dolabela (1999) FOCO EM RECURSOS Reúne recursos financeiros a fim de garantir o que é necessário para colocar as ações em prática. McClelland (1965) LIDAR COM PESSOAS Usa estratégias claras para influenciar pessoas. Foca nas necessidades das pessoas, colaborando com as equipes. Hisrich (2014) e Pino (1995) ASSUMIR RISCOS O desencadeamento do processo de criação de empresas deve-se a iniciativa de pessoas empreendedoras dispostas a assumir o risco empresarial. LEITES (2012) INOVAÇÃO Um empreendedor pode ser uma pessoa que inicie sua própria empresa quanto alguém comprometido com a inovação em empresas já constituídas. O empreendedorismo envolve qualquer forma de inovação que tenha relação com a prosperidade da empresa. Schumpeter (1982)

Fonte: Autoria própria, baseada no aporte teórico pesquisado.

2.4 CARACTERÍSTICAS GERENCIAIS

Uma particularidade pertinente do setor das Micro e Pequenas Empresas está na sua característica gerencial, em sua maioria possuem gestão própria. As pequenas empresas apresentam uma estrutura simples, com pouca ou nenhuma estrutura, poucos assessores de apoio; a divisão de trabalho não é rigorosa; a supervisão é direta; as atividades estão centralizadas nos sócios; há uma pequena hierarquia gerencial; usam trabalho próprio ou de familiares; não pertencem a grupos financeiros econômicos, o poder decisório é dos proprietários (Mintzberg, 2003). As características das MPE’s também foram alvo de estudo de Leone (1991, 1999), de acordo com a autora não é possível definir as pequenas e medias empresas com um único conceito, pois elas não têm o mesmo comportamento econômico e social, mas o aprofundamento do conhecimento de suas especificidades favorece a diminuição da alta taxa de mortalidade. Ela classifica as especificidades das pequenas e média empresas em três grupos: organizacionais, decisórias e individuais conforme, sintetizados no Quadro 4, demonstrado abaixo:

Especificidades Organizacionais: Especificidades Decisórias: Especificidades Individuais: Pobreza de recursos; Tomada de decisão intuitiva; Onipotência do proprietário/ dirigente; Gestão centralizadora; Horizonte temporal de curto prazo; Identidade entre pessoa física e jurídica; Situação extra- organizacional incontrolável; Inexistência de dados quantitativos; Dependência perante certos funcionários; Fraca maturidade organizacional; Alto grau de autonomia decisória; Influencia pessoal do proprietário/ dirigente Fraqueza das partes do Mercado; Racionalidade econômica; política e familiar. Simbiose entre patrimônio social e pessoal; Estrutura simples e leve; – Propriedades dos capitais; Ausência de planejamento; – Propensão a riscos calculados. Fraca especialização; – – Estratégia intuitiva; – – Sistema de informação simples; – –

Fonte: Autoria própria, baseada no aporte teórico pesquisado.

Os aspectos levantados por Leone (1999), a respeito das especificidades das MPE’s possibilita a visualização das principais características que se destacam no que diz respeito a gestão das pequenas empresas, tais como: a gestão informal, a baixa qualidade de gestão, a carência de recursos, baixo nível de conhecimentos de ferramentas administrativas, ausência de planejamento etc. Geralmente a figura de gestão nas Micro e Pequenas Empresas é de responsabilidade dos proprietários e sócios, com isso o crescimento da organização está inteiramente ligado com a visão e tomadas de decisões deles.

Reis e Escrivão Filho (2005) destacam a informalidade de sua administração, decorrente da ausência de normas e comunicação escritas que atingem principalmente a definição de cargos entre o proprietário (administrador) e os demais colaboradores da empresa, como uma das causas de problemas administrativos relacionados à eficiência.

A cultura de agir e definir estratégias individualmente é um dificultador para o sucesso e um facilitador para a mortalidade das empresas. Essa dificuldade de cooperar e o medo da concorrência impedem que as empresas façam compras com menores custos, dividam despesas de marketing, fortaleçam uma marca conjunta, entre outras ações importantes para a perpetuação do negócio (Fonseca, 2021).

2.5 DESAFIOS DE GESTÃO

Considerando a supremacia das MPE’s no âmbito econômico, embora tenham tido um alto índice de crescimento nas últimas décadas este setor enfrenta inúmeras dificuldades internas e externas, que prejudicam sua permanecia no mercado. Atualmente o Brasil apresenta um índice elevado de mortalidade para pequenos negócios em comparação com outros países da América do Norte e Europa, com estimativa de em média 5 anos de sobrevivência.

Tal ocorrência está ligada com a falha de gestão administrativa, tendo em vista que o setor de ME e EPP configura a característica de gestão própria e informal, nota-se a falta de conhecimentos administrativos e despreparo para o mercado altamente competitivo como principais desafios enfrentados pelos empreendedores na corrida pela sobrevivência no meio empresarial. De acordo com estudos realizados pelo Sebrae (2007), os altos índices de mortalidades das empresas ocorrem muitas vezes devido à falta de instrumentos de auxílio para a gestão do negócio, gerando dificuldades nas questões administrativas, financeiras e burocráticas, bem como a inexperiência e baixo nível de conhecimento dos gestores.

O pouco conhecimento gerencial e a falta de capital de giro são dificuldades que levam as empresas a utilizarem uma administração financeira pouco profissional ou, até mesmo, não a utilizarem (Fonseca, 2021).

2.6 LEGISLAÇÃO E OBRIGAÇÕES CONTÁBEIS VOLTADA PARA AS MICRO E PEQUENAS EMPRESAS

As microempresas e empresas de pequeno porte têm sido efetivamente contempladas com um tratamento diferenciado pelo ordenamento jurídico brasileiro desde a década de 80 (Cardoso, 2008).

Impulsionados pela Lei Geral, os pequenos negócios se tornaram sinônimos de inclusão produtiva e social e, hoje, são vitais para o sustento de dezenas de milhões de brasileiros, em todas as regiões (Sebrae, 2021).

Com o passar dos anos ocorreram diversas alterações na legislação que se dispõe as MPE’s: desde a criação da Lei Complementar nº 123 de 2006 (Lei Geral da Micro e Pequena Empresa), ela foi alterada 7 vezes ao longo dos anos até o presente momento, tendo sua última alteração por meio da Lei Complementar nº 188 de 2021, que modifica a composição e o funcionamento do Comite Gestor do Simples Nacional no âmbito de aplicação de seu regime tributário.

Com o intuito de apoiar as Micro e Pequenas Empresas e impulsioná-las dentro do que a legislação permite, o Conselho Federal de Contabilidade (CFC), publicou em dezembro de 2021 duas normas direcionadas as ME e EPP. Anteriormente, duas normas principais norteavam a contabilidade dessas empresas: a NBC TG 1000 (R1) – Contabilidade para Pequenas e Médias Empresas e a ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte (CFC 2022). No entanto, com base nos feedbacks o CFC identificou que estas normas necessitavam de uma abordagem mais simples no que diz respeito aos conteúdos e procedimentos contábeis.

Desse modo, os especialistas do Conselho Federal de Contabilidade desenvolveram as duas novas normas: A NBC TG 1001 trata da contabilidade para as Pequenas Empresas, e a NBC TG 1002 que apresenta orientações para a contabilidade das micro entidades: Apresenta os conceitos e princípios gerais das normas atuais constituídas pelo CFC no exercício de suas atribuições legais e regimentais, que abrangem a Contabilidade voltada para as MPE’s, conforme sintetizados no Quadro 5, demonstrado abaixo:

NBC TG 1001 – Contabilidade para Pequenas Empresas Apresentação das demonstrações contábeis; balanço patrimonial; demonstração do resultado; demonstrações das mutações do patrimônio líquido e de lucros ou prejuízos acumulados; demonstração dos fluxos de caixa; notas explicativas às demonstrações contábeis; demonstrações consolidadas e combinadas; políticas contábeis, mudança de estimativa e retificação de erro; ativos e passivos financeiros alcance; estoques; investimento em controlada, em controlada em conjunto (Joint Venture), em coligada e outras participações societárias; ativo imobilizado; passivo e patrimônio líquido; entre outras. NBC TG 1002 – Contabilidade para Micro entidades Apresentação das demonstrações contábeis; balanço patrimonial; demonstração do resultado do exercício; demonstração de lucros ou prejuízos acumulados; ativo intangível; arrendamentos e aluguéis; patrimônio líquido; receitas e despesas financeiras; transações em moeda estrangeira; entre outras.

Fonte: Autoria própria, baseada no aporte teórico pesquisado, CFC,2022.

2.6.1 REGIMES DE TRIBUTAÇÃO

O sistema de cobrança tributária define a forma como os tributos serão calculados e recolhidos e os limites e obrigações do contribuinte, e deverá ser seguido durante todo o ano fiscal (SEBRAE 2023). O sistema tributário brasileiro é composto por 3 regimes de tributação: Simples Nacional, Lucro Presumido e Lucro Real. De acordo com, Tavares (2011, p. 100):

São cobrados no Brasil 63 tributos nas esferas federal, estadual e municipal. Somem- se a eles as normas e portarias, e o heroísmo do empreendedor brasileiro começa a ficar claro. O excesso de impostos mina a energia das empresas, torna um martírio a tarefa de pagá-los e desvia o foco dos brasileiros donos do próprio negócio.

Por se tratar de um sistema mais simplificado a maiorias das pequenas empresas optam pelo Simples Nacional como regime tributário, nesse sentido faz-se necessário uma análise mais aprofundada a respeito desse regime de tributação.

2.6.2 SIMPLES NACIONAL

O Simples Nacional foi constituído em 2006 através da Lei Complementar nº 123 com o objetivo de simplificar o recolhimento de tributos das pequenas organizações, unificando 8 impostos em uma única guia: IRPJ, ICMS, ISS, PIS/PASEP, COFINS, IPI, CSLL e CPP. Todas as atividades econômicas, com exceção das especificamente vedadas, podem optar pelo Simples Nacional, tendo como critério único o teto de faturamento de R$ 4,8 milhões (Sebrae 2021).

2.6.3 MICROEMPREENDEDOR INDIVIDUAL

Microempreendedor Individual (MEI) é o empresário individual legalizado com receita bruta anual de até R$ 81 mil e que seja optante pelo Simples Nacional (Sebrae 2021). Poderá optar pelo recolhimento dos impostos e contribuições abrangidos pelo Simples Nacional em valores fixos mensais, independentemente da receita bruta por ele auferida no mês (ANFIP 2013).

2.7 IMPORTÂNCIA DA INFORMAÇÃO CONTÁBIL

No contexto empresarial, a informação atua como ferramenta indispensável para o bom funcionamento das organizações, pois através dela é possível identificar oportunidades e exatidão, sendo um fator importante para determinar futuros passos. De acordo com McGee e Prusak (1994), a informação não se limita a dados coletados, são dados coletados, organizados e atribuídos a significados e contextos, ela deve conter limites enquanto os dados podem ser ilimitados, e para que esses dados se tornem uteis aos interessados, devem ser apresentados com um proposito.

Para Davenport (1998), os dados podem ser considerados como “um conjunto de fatos distintos e objetivos, relativos a eventos”. A Contabilidade apresenta-se como uma das principais fontes de geração de informações relevantes para as entidades, na visão de Marion (2007) a contabilidade é a forma de obter-se o maior número de informações para se adotar medidas dentro e fora da empresa, é um meio em que as informações circulam oxigenando as empresas.

Frezatti (2009), conceitua a contabilidade como o centro do sistema de informações gerenciais, pois ela identifica mensura e registra, conforme a sua natureza, os eventos econômicos que acontecem, principalmente, das realizadas entre a organização e terceiros, como: clientes, fornecedores.

O cenário econômico e financeiro está em contante mudança, fazendo com que as organizações se preocupem cada vez mais com a obtenção de informações que auxiliem no controle de gestão da empresa.

2.8 CONTABILIDADE GERENCIAL NAS PEQUENAS ENTIDADES

Nasi (1994) refere-se à contabilidade como um banco de dados, no processamento das informações para fins gerenciais. Em sua concepção, a contabilidade tem como principais objetivos a projeção de futuros resultados, a fim de preparar cenários e criar alternativas para as empresas em relação a tomadas de decisões.

Na abordagem de Bazzi (2014), a contabilidade exerce um papel primordial no cotidiano, seja no das empresas ou, no das pessoas em geral. Bazzi define que um dos principais objetivos da contabilidade gerencial é atender as necessidades dos gestores. Para os autores Garrison Norren e Brewer (2013), a contabilidade gerencial ajuda os gerentes na realização de três atividades vitais: planejamento, controle e tomada de decisões.

Nesse sentido, a contabilidade pode ser considerada como uma importante ferramenta de gestão empresarial, quando esta utilizada para usufruto de identificação da real situação em que a empresa se encontra. Através de pesquisas realizadas por muitos estudiosos foi possível identificar que a Contabilidade tem sido vista como mera obrigatoriedade fiscal por parte dos empresários. Partindo deste pressuposto, Marion (2012), relaciona o pouco tempo de sobrevivência das pequenas empresas com a falta de planejamento e o desuso das informações contábeis no processo de gerenciamento. De acordo com Marion e Ludicibus (1999) os pequenos gestores se veem obrigados a tomar decisões constantemente, essas decisões poderiam ser baseadas em informações que a contabilidade gerencial oferece, no entanto, analisando profundamente a figura dos gestores e empresários, descrevem que:

Observamos com frequência que várias empresas, principalmente as pequenas, têm falido ou enfrentam sérios problemas de sobrevivência. Ouvimos empresários que criticam a carga tributária, os encargos sociais, a falta de recursos, os juros altos etc., fatores estes que sem dúvida, contribuem para debilitar a empresa. Entretanto, descendo ao fundo de nossas investigações, constatamos que, muitas vezes, a “célula cancerosa” não repousa naquelas críticas, mas na má gerência, nas decisões tomadas sem respaldo, sem dados confiáveis. Por fim observamos, nesses casos, uma contabilidade irreal, distorcida, em consequência de ter sido elaborada única e exclusivamente para atender as exigências fiscais (Iudícibus e Marion, 1999).

Analisando a utilização da Contabilidade Gerencial nas pequenas organizações empresariais, é possível notar que está menos presente na gestão das MPE’s, em comparação com entidades de maior porte. Este fator pode ser considerado como um dos principais propulsores para a mortalidade precoce dos pequenos negócios. Apesar de a contabilidade fornecer uma gama de informações relevantes para que o empresário realize melhor gestão do seu negócio, ela ainda é amplamente utilizada somente para fins fiscais nas MPE’s (Ludícibus et al., 2017).

Partindo dessa análise evidenciando os conceitos descritos por diferentes autores, a Contabilidade Gerencial assume um papel importante de auxílio na gestão das MPE’s, quando utilizada para outros fins que não se limitam a obrigatoriedade tributária, influenciando também no desenvolvimento e crescimento da ME e EPP.

Para Padoveze (2000), “a Contabilidade Gerencial deve ser gerida conforme as necessidades de todas as áreas da companhia, suprindo a carência de gestão de cada entidade especificamente a partir das informações contábeis analisadas”.

Com relação as contribuições da informação contábil gerencial para as entidades Silva (2002), descreve a informação gerencial como pilar importante para as empresas, pois mensuram a lucratividade dos produtos, serviços e clientes, bem como apresentam medidas de custos.

2.9 CICLO DE VIDA DAS MICROS E PEQUENAS EMPRESAS

As entidades empresariais, independente do seu tamanho passam por diversas fases, até que se consolidem no mercado. Lezana e Lanza (1996), retratam que o processo evolutivo de uma empresa está composto por diversas etapas que devem ser superadas, desde sua criação até que a empresa possa se transformar numa instituição efetivamente consolidada. Este processo de desenvolvimento das entidades denomina-se Ciclo de vida das Organizações, definição semelhante a evolução dos seres vivos.

Embora o conceito de Ciclo de vida Organizacional (CVO) ser proveniente da área biológica, este processo tem sido amplamente estudado nas áreas administrativas e econômicas.

Nesta perspectiva, Marques (1994) afirma que a vida das organizações apresenta um razoável grau de semelhança com o ciclo de vida dos organismos vivos: nascem, têm infância e adolescência, atingem a maioridade, envelhecem e morrem. Na concepção de Marques (1994) o CVO é determinado por dois elementos principais: o crescimento e o desenvolvimento, trazendo em sua teoria o chamado estágio de desenvolvimento organizacional. Marques apresentou o ciclo de vida das organizações divido em nove estágios:

- Concepção;

- Organizacional;

- Produtivo;

- Caçador;

- Administrativo;

- Normativo;

- Participativo;

- Adaptativo

- Inovador;

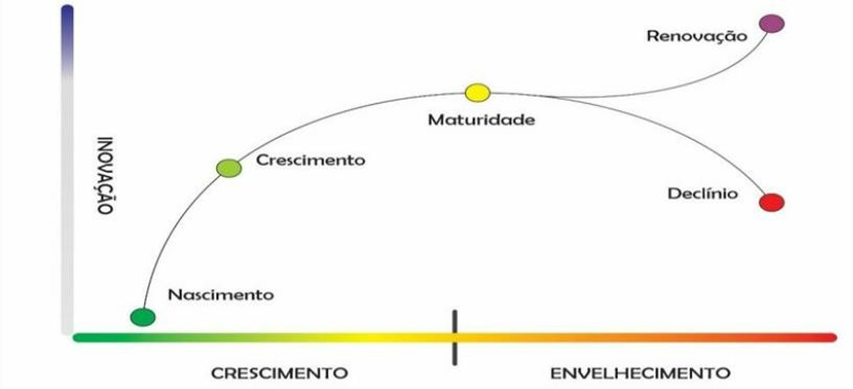

Os estágios do CVO são retratados na literatura por diversos autores com visões diferentes, enquanto Marques (1994), descreve o ciclo de vida das organizações em nove estágios, os autores Miller e Friesen (1984), determinam que são cinco as fases pelas quais uma organização passa: nascimento, crescimento, maturidade, rejuvenescimento e declínio, conforme representação na Figura 1:

FONTE: Elaborado pelos autores com base no modelo de Miller; Friesen (1984).

O conceito de Miller e Friesen (1984) foi elaborado a partir de uma análise de características levantadas por outros autores, e se tornou um dos modelos mais enaltecidos pelos pesquisadores sendo muito utilizado principalmente nos estudos voltados para a Contabilidade Gerencial. Esta abordagem trata desde a criação da empresa até o seu decline-o, tendo como principais variáveis a estrutura gerencial da organização, estratégias e a influência da tomada de decisão dos gestores para o desenvolvimento do negócio. No que tange as fases e a duração de cada uma delas no ciclo de vida das empresas, levando em consideração a diversidade literária existentes, observa-se que não há um consenso. No entanto é possível identificar que a gestão da empresa é o configura a sua sobrevivência no mercado. É importante salientar a seguinte observação:

o tamanho e o tempo não são causas de crescimento e envelhecimento. Empresas grandes, e com uma longa tradição, não são necessariamente velhas; e empresas pequenas sem tradição alguma não são necessariamente jovens.

(Ichak; 1993).

Buscando analisar de forma minuciosa o ciclo de vida das Micro e Pequenas empresas, é relevante expor os resultados obtidos por Scott e Bruce (1987) que em sua pesquisa distinguiram similaridades que envolvem os problemas enfrentados pelas MPE’s e que influenciam diretamente seu ciclo de vida.

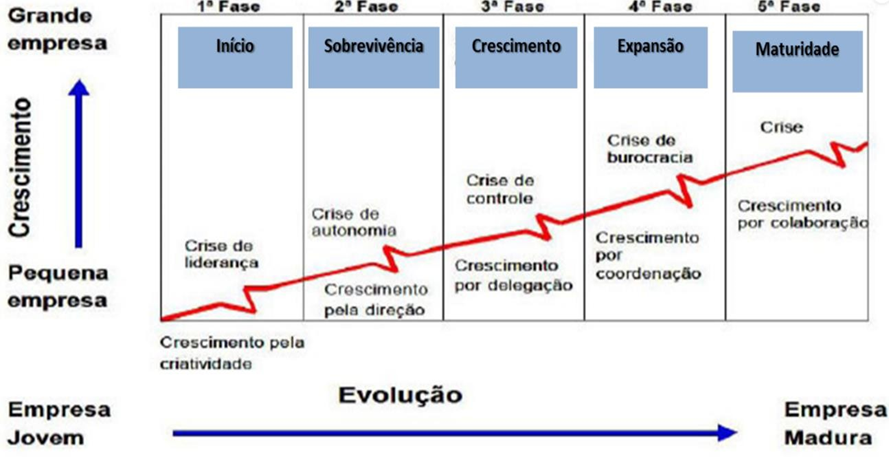

De acordo com Scott e Bruce (1987), o CVO das empresas de pequeno porte subdivide-se em cinco estágios: início, sobrevivência, crescimento, expansão e maturidade, conforme representação na Figura 2:

FONTE: Elaborado pelos autores com base no modelo de Scott e Bruce (1987).

Para Scoot e Bruce, as pequenas organizações se desenvolvem a partir de cada um de seus estágios de crescimento de acordo com suas próprias características. As mudanças de uma fase para a outra ocasionam crises, e as ações antecipadas dos administradores podem minimizar os problemas causados pelas crises nessas transições, tornando o processo de mudança menos complexo. No modelo funcional de Scott e Bruce, a etapa de maturidade se refere a consolidação da empresa no mercado, dessa forma ao alcançar a maturidade as organizações deixam de ser pequenas empresas.

Como os estágios do ciclo de vida organizacional são previsíveis e repetitivos, conhecer a posição da organização no ciclo de vida permite que a sua administração tome antecipadamente medidas preventivas, seja enfrentando mais cedo os problemas futuros, seja evitando-os por completo (Adizes, 2004). O potencial crescimento das Micro e Pequenas Empresas é, portanto, determinando pela forma em que se comporta em cada fase de seu ciclo de vida, à medida que se sobressaem aos desafios que surgem durante a trajetória até que se consolidem.

2.10 SOBREVIVÊNCIA NO MERCADO

Pelissari (2007) afirma que, as pequenas empresas se encontram lutando pela sua sobrevivência, e buscando estratégias para manterem-se competitivas em meio ao cenário econômico, político e social, e frente a uma globalização cada vez mais acentuada.

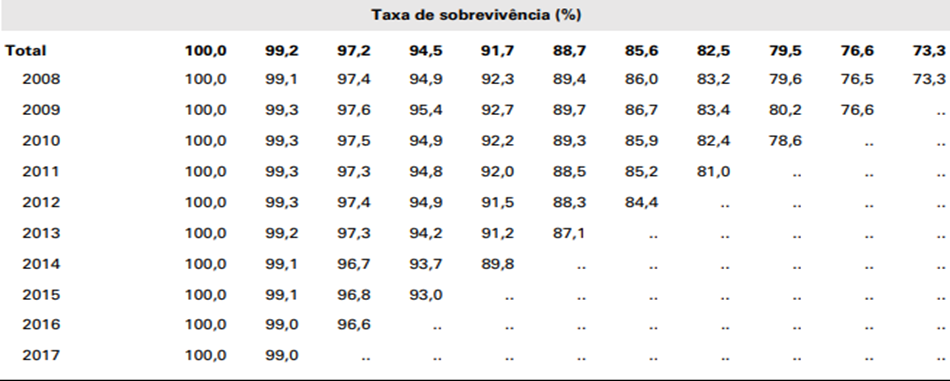

Tendo em vista que o mercado passa por mudanças constantemente, toda e qualquer empresa está sujeita a enfrentar desafios para se manter ativa no meio empresarial que a cada dia que passa se faz mais competitivo. Embora todas as empresas estejam inseridas em ambientes idênticos, compostos pelos mesmos fatores internos e externos e possam compartilhar problemas conjunturais equivalentes, detêm condições diferentes de reagir, demonstrando diferenças significativas de desempenho (SILVA, 1999). As pequenas organizações estão ainda mais vulneráveis a tais desafios visto que ainda estão em processo de desenvolvimento e estabilização. Segundo Ludícibus e Marion (1999), as pequenas empresas fecham suas portas ou enfrentam sérios problemas de sobrevivência devido a fatores como carga tributária, juros altos, falta de recursos, encargos sociais, dentre outros. No ano de 2018, o IBGE publicou uma pesquisa acerca da sobrevivência das empresas, entre 2008 e 2017 conforme disposto na representação da Figura 3 seguir:

FONTE: Elaborado pelos autores com base em IBGE, Diretoria de pesquisas, coordenação de cadastro e classificações, cadastro central de empresas 2005-2018.

Considerando os dados da tabela, observou-se que apenas 5,6% das empresas que tiveram crescimento entre 2008 e 2013 mantiveram o ritmo após 5 anos de atividade. Durante este período a taxa de sobrevivência das entidades foi 88,7%, e foi caindo conforme os anos se passaram (IBGE, 2018).

Nesse sentido, de acordo com estudos realizados pelo Sebrae baseado em dados obtidos pela Receita Federal acerca da sobrevivência das empresas em 2020, o setor obteve o maior índice de mortalidade, sendo 29% representados por MEIs, 21,6% representados pelas Microempresas e 17% pelas empresas de pequeno porte. Com relação aos segmentos, observou- se que a maior taxa de mortalidade está presente no Comercio, onde cerca de 30% fecharam as portas em 5 anos de atividade.

2.11 FATORES DETERMINANTES PARA A MORTALIDADE DAS MICRO E PEQUENAS EMPRESAS

Relacionando o fator sobrevivência com o aspecto de mortalidade das MPE’s, a falência de uma empresa se dá diversas causas, dentre elas destaca-se:

• Situação do empresário antes da abertura;

• Planejamento dos negócios;

• Capacitação em gestão empresarial;

• Gestão do negócio em si.

Ao tratar do tema sobrevivência das pequenas organizações, Marion (2012) ressalta que boa parte dessas empresas encerram suas atividades antes mesmo de completarem 5 anos, e relaciona o fator mortalidade com a falta de planejamento e a não utilização das informações contábeis no processo de gestão.

Nessa mesma abordagem, Ferreira (2012) associa os principais fatores de mortalidade das MPE’s com a ausência de planejamento ou plano de negócios, o nível de conhecimento do empreendedor, e a competência gerencial centralizada.

Na ótica de Felippe (2003), a opressão das grandes empresas, as limitações do mercado, dificuldades na obtenção de recursos financeiros, o gerenciamento do capital de giro, e a alta carga tributária são agentes principais que levam as pequenas empresas a falência.

Para Araújo (2019), os elementos prejudiciais ao desempenho das pequenas organizações são: a inexperiência de gestão por parte dos empreendedores, o baixo nível de escolaridade e dificuldades de captar e manter cliente, a ausência de planejamento financeiro.

Segundo Silva (2009) dentre as causas de mortalidade das micro e pequenas empresas está a carência de utilização dos instrumentos característicos da Contabilidade Gerencial, causando falhas na gestão do negócio.

Analisando as abordagens literárias a respeito do tema, é notário que dentre a diversidade de dificuldades que os empreendedores enfrentam, a maior delas está voltada para o âmbito administrativo. Confrontando esta perspectiva com a deficiência da utilização das informações contábeis nas MPE’s, constata-se que seu baixo uso na gestão também influencia no índice de mortalidade. De acordo com Padoveze (2010), as MPE’s necessitam de informações gerenciais que garantam a correta tomada de decisão, possibilitando sua permanência no mercado.

3 METODOLOGIA

A abordagem de trabalho realizou a implementação de revisão literária de pesquisas e artigos já publicados, com o intuito de responder o questionamento apresentado no início desta pesquisa, como sendo o principal direcionador e responsável para escolha da metodologia aplicada, a fim de alcançar os objetivos geral e específicos ora propostos. As revisões de literatura contribuem significativamente, no que cerne ao poder de pulverização de conhecimentos científicos, visto que tornam informações complexas, mas compreensíveis a sociedade. E por meio de um compilado de informações permitem uma atualização histórica de avanços na área de conhecimento abordados.

Os estudos de revisão de literatura estão entre as fontes bibliográficas mais relevantes para a construção e divulgação do conhecimento científico. Ao identificar e sintetizar as principais contribuições à literatura sobre determinado tópico, esse tipo de publicação fornece aos leitores um verdadeiro relatório sobre o estado da arte ou sobre os avanços em seu campo de conhecimento” (Maggio, Sewel & Artino Jr., 2016; Ribeiro, 2014).

4. ANÁLISE DE RESULTADO

A partir dos tópicos apresentados ao decorrer da pesquisa, pode-se auferir que mais da metade das empresas privadas são MPE’s, uma das principais fontes de renda e contratante de mão de obra assalariada do país. Contribuindo significativamente para o desenvolvimento e expansão da economia local. Este grupo de empresas, influencia diretamente sobre a arrecadação de impostos estaduais e municipais, aquecendo o mercado de trabalho. Tornando- se uma opção atrativa para pessoas de todas as camadas sociais. reduzindo a desigualdade social e a disparidade no que tange as oportunidades e chances de abrir e gestar o próprio negócio.

Esta análise parte do cenário econômico das Micro e Pequenas Empresas no Amazonas, com base em dados obtidos pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), pesquisa realizada em abril de 2023.

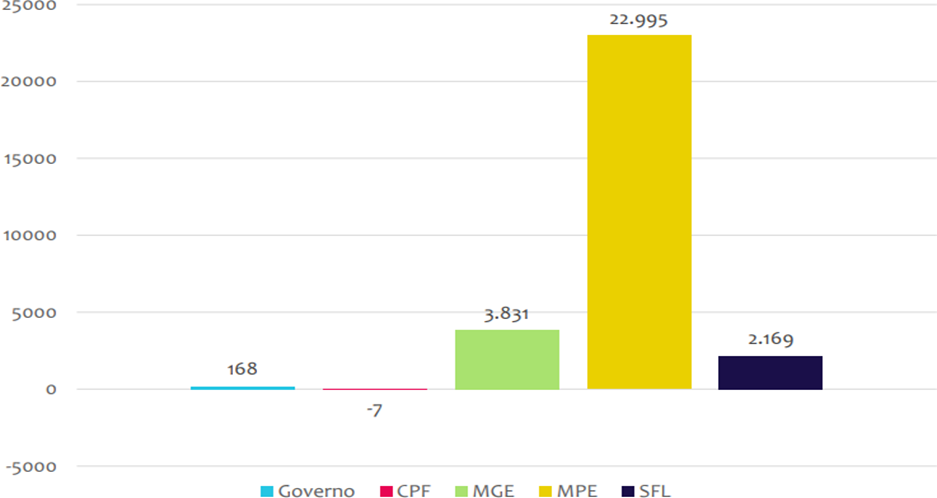

De acordo com o Sebrae, do total de 241.551 empresas ativas no Amazonas, 59,8% correspondem a pequenas empresas (total de 224.374), sendo 47% do segmento de prestação de serviços, 38% comercio, 7% indústria, 6% construção civil e 2% agropecuária, apresentando alta diversidade de negócios, cuja principal atividade é o Comercio varejista. Em relação ao saldo de empregos no Amazonas no ano de 2022, a categoria de empresas que mais gerou empregos foram as Microempresas conforme figura abaixo:

Figura 01: Saldo de Empregos no Amazonas em 2022, fonte: Sebrae 2023.

Com base na figura 01, visualizou-se a supremacia das MPE’s no que tange a geração de novos postos de trabalho, onde foram responsáveis por 22.995 novos empregos, o que corresponde a 78,8% do saldo de empregos no Amazonas.

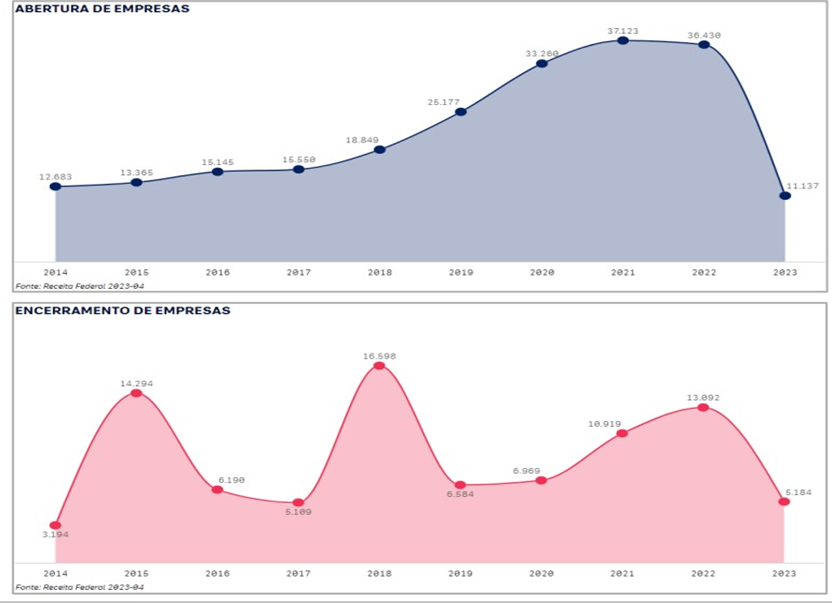

No que se refere a taxa de empreendedorismo, em 2020 o Amazonas obteve um percentual de 6,7%, tendo crescimento em 2021 com taxa de 7,7%. Com relação a abertura de empresas 2021 atingiu o maior número com total de 37.123 registros, confrontando esta estatística, o ano de 2018 obteve maior número de encerramento de empresas com total de 16.598 baixas de CNPJs, sintetizados na figura 02, conforme abaixo:

Figura 2: abertura e encerramento de empresas no Amazonas, fonte: Sebrae 2023.

Em comparação a taxa nacional de maturidade das empresas (55,3%) em 2022, o Amazonas obteve o percentual de 48,7% de empresas estabelecidas com mais de 3,5 anos de atividade, sendo 44,91% registradas na capital Amazonense.

1.3 ANÁLISE DESCRITIVA DA CRIAÇÃO E EXTINÇÃO DE PEQUENOS NEGÓCIOS:

Esta sessão apresenta análise descritiva de dados disponibilizados pela Junta Comercial do Estado do Amazonas (JUCEA), órgão responsável pelo registro de empresas no Amazonas. O objeto desta análise é avaliar a criação e extinção de empresas no Amazonas, informações geradas a partir de relatórios do SRM (Sistema Mercantil de Registros) vinculado ao Ministério da Econômica.

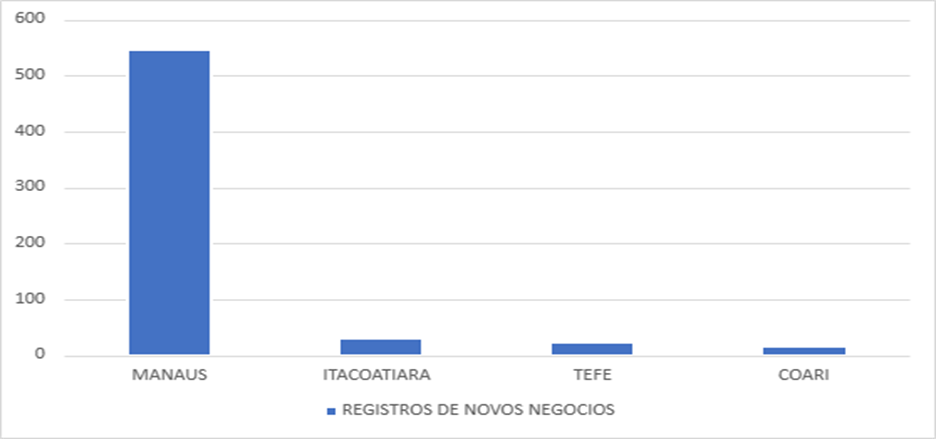

De acordo com a JUCEA, em março de 2022 o Amazonas retomou a expansão no número de abertura de novas empresas, somando cerca de 787 novos negócios avançando 42,57% em relação ao percentual apresentado em fevereiro de 2022, tendo saldo de 7,07% acima da média apresentada em marco de 2021. No entanto, em meio as incertezas devido à crise econômica a taxa de mortalidade se manteve alta em 2022. Em março de 2023, o índice de abertura caiu 22,46%, e o percentual de baixas de CNPJs seguiu 3,17% mais elevado em comparação a fevereiro do ano anterior. No total, foram cerca de 1.905 pessoas jurídicas amazonenses com encerramento de atividade no primeiro bimestre de 2023, o que corresponde a 25,43% em relação a 2022 (cerca de 873), cenário desafiador para os empreendedores, sobretudo para MEIs que obtiveram um resultado ainda mais pessimista. Segundo a Junta Comercial, os serviços lideraram a lista de aberturas (aproximadamente 443), seguido pelo segmento de comercio (298) e indústria (27). Em relação aos Municípios, as constituições foram mais fortes em Manaus (546), seguido por Itacoatiara (29), Tefé (22) e Coari (16), conforme representação gráfica abaixo:

Figura, constituição de novos negócios no AM (adaptação do autor). Fonte: JUCEA 2023.

De acordo com o levantamento da JUCEA, do total de 398 pessoas jurídicas que encerram o negócio no mês de março, a maioria se enquadrava na categoria de Micro Empreendedor Individual (cerca de 235 baixas). Em relação ao número de criação de novos negócios, a categoria que mais obteve constituição foi as Sociedades Empresariais Limitadas (total de 534) o que corresponde o dobro da modalidade de empresário individual (total de 249). Com relação ao total de aberturas 2022, o Amazonas obteve 7.568 registros, e 3.557 baixas de CNPJs, tendo uma taxa de mortalidade empresarial de 47%.

Haja vista que, muitos manauaras buscam o empreendedorismo como meio de renda, devido à necessidade, desemprego ou ainda, apenas como mais um complemento da renda já existente. Estes por sua vez, tomados de expectativa e embasados apenas em suas ideias empíricas e nas próprias concepções sobre gestão e negócios. Lançam-se no mercado com o vislumbre de sucesso e lucro imediato, o que não ocorre tão facilmente na realidade altamente competitiva do mercado. Tendo em vista que,

A relevância da contabilidade sob a percepção de MPE’s é descaracterizada ao ponto de que, em alguns casos, além ser reconhecida apenas para fins fiscais e trabalhistas (Oliveira et al., 2018), os gestores ainda alegam que não manteriam a contratação de serviços contábeis em geral caso o recolhimento de tributos fosse simplificado, o que acentua a limitação das informações oferecidas (Moreira et al., 2013).

Nesta conjuntura, acentua-se necessidade da aplicação de ferramentas ligadas diretamente a Contabilidade Gerencial propriamente dita, visto que a sua utilização como incremento e geradora de informações a análise, ainda é escassa.

Em pesquisa realizada por Neto e Santos (2019), mostram que dados apontam que apesar de considerar o contador dispensável na hipótese da simplificação das obrigações legais, o empreendedor valorizaria este profissional, ao ponto de se aumentar substancialmente sua remuneração, quando proporciona auxílio gerencial ao negócio. Estes dois extremos são divididos pela simples apresentação de utilidade gerencial à informação contábil.

Com efeito, quando confrontados sobre a importância da contabilidade para tomada de decisões econômico e financeiras a resposta é unanime: 96% da amostra concorda de maneira favorável. Ademais, 94% indica disposição para aumento do pagamento aos contadores caso lhes forneçam informações voltadas à análise e ao gerenciamento de seus negócios. Desvencilhando-os da ideia que a Ciência Contábil atende estreitamente a tributação fiscal e cumprimento da legislação obrigatória dessas organizações.

Em suma, enfatiza-se a importância imprescindível da Contabilidade Gerencial, no tocante as MPE’s, propiciando o entendimento acerca da sua prestância e influencia para o desenvolvimento saudável e substancial das micro e pequenas empresas da cidade de Manaus/AM.

5. CONSIDERAÇÕES FINAIS

A presente pesquisa teve como objetivo geral a substanciar a importância da Contabilidade Gerencial como chave para o sucesso empresarial das MPE’s através de levantamento literário. Os objetivos específicos foram evidenciar a importância dos micros e pequenos negócios para a economia local, bem como analisar a influência da usabilidade ou ausência da Ciência Contábil Gerencial em diferentes fases do ciclo de vida das MPE’s.

Em suma, nesta pesquisa comprovou-se que a influência da contabilidade gerencial nas micro e pequenas empresas em Manaus, é primordial para o desenvolvimento econômico para a cidade alvo da pesquisa, pois a contabilidade desenvolve um papel importante em cada estágio de vida dessas empresas.

Sua importância vai muito além de fornecer registros contábeis, ela se torna uma ferramenta estratégica que orienta, incentiva e sustenta o sucesso dessas organizações. A contabilidade gerencial atua como um instrumento de análise, permitindo que as empresas identifiquem áreas de melhoria, redefinam planejamentos e busquem renovação. Além disso, não somente contribui para a gestão de riscos financeiros, mas como também auxilia as MPE’s de Manaus/AM, a se adaptarem a um ambiente econômico dinâmico.

Contamos com a presença da Zona Franca de Manaus, visto que as MPE’s podem se beneficiar de incentivos fiscais. Sendo assim a contabilidade gerencial desempenha um papel essencial na maximização desses benefícios, enquanto também ajuda a integrar práticas sustentáveis, alinhando as operações empresariais com as expectativas globais de responsabilidade social e ambiental.

De acordo com os tópicos abordados durante o desenvolvimento do trabalho e após avaliação de resultados de pesquisas como temáticas consoantes ao da presente pesquisa. Foi possível visualizar a importância necessária da contabilidade gerencial no desenvolvimento e sustentabilidade das micro e pequenas empresas em Manaus, Amazonas. Onde demonstrou-se que a contabilidade gerencial não apenas fornece informações financeiras, mas também desempenha um papel decisivo na orientação das tomadas de decisões estratégicas para micro e pequenas empresas.

Para MPE’s que buscam crescimento, a contabilidade gerencial fornece informações essenciais para uma expansão sustentável. Isso inclui a avaliação de viabilidade financeira, análise de mercado e planejamento estratégico para novas iniciativas.

Os resultados da pesquisa revelam que a aplicação eficaz da contabilidade gerencial está diretamente associada ao desempenho financeiro positivo ao longo do ciclo de vida das empresas na cidade de Manaus. Na complexa sinfonia empresarial, a contabilidade gerencial emerge como a partitura essencial, guiando cada movimento das micro e pequenas empresas em Manaus. Seu papel transcende a mera análise financeira, transformando-se em uma bússola estratégica que orienta, otimiza e sustenta o ciclo de vida dessas organizações, tornando-se a melodia do sucesso sustentável.

REFERÊNCIAS

ABDI – AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL. Relatório de acompanhamento do Plano Brasil Maior. Brasília, DF, 2014. Disponível em:

<http://www.brasilmaior.mdic.gov.br/>. Acesso em: 10 out. 2023.

ADIZES, Ichak. Os ciclos de Vida das Organizações: Como e por que as empresas crescem e morrem e o que fazem a respeito. 2.ed. São Paulo: Pioneira, 1993.

ALMEIDA, Charles Dias. Análise das contribuições de políticas públicas direcionadas às Micro e pequenas empresas: um estudo de caso na agência de desenvolvimento de São João de Boa Vista – SP. 2008. 264f. Dissertação (Mestrado em Administração das Organizações) – FEA, Universidade de São Paulo, São Paulo, 2008.

ANFIP 2013: Simples Nacional – Disponível em: Simples Nacional.indd (utexas.edu) Acesso em: 20 set.2023.

ARAÚJO, F. E.; MORAIS, F. R.; PANDOLFI, E. S. A Fábula dos Mortos-Vivos:

Determinantes da Mortalidade Empresarial Presentes em Micro e Pequenas Empresas Ativas. Revista de Empreendedorismo e Gestão de Pequenas Empresas, v. 8, n. 2, p. 250-271. 2019.

As ESPECIFICIDADES das pequenas e médias empresas. Revista de Administração, São Paulo, v.34, n.2, p.91-94, abr./jun., 1999.

BATY, Gordon B. Pequenas e médias empresas dos anos 90: guia do consultor e do empreendedor. São Paulo: Makron Books, 1994.

CARDOSO, Luciano Lucas Inovações na nova lei geral das micro e pequenas empresas – Revista FACTU JURIDICA, 08 de agosto de 2008.

DAVENPORT, Thomas H. Ecologia da informação: Por que só a tecnologia não basta para o sucesso na era da informação. São Paulo: Futura, 1998

DORNELAS, J. C. Transformando Ideias em Negócios. 2. ed. Rio de Janeiro: Elsevier, 2008.

ESCRIVÃO FILHO, E. et al. Compreendendo a dinâmica das pequenas empresas: mapa organizacional como ferramenta da ação administrativa. Revista Matiz, Matão, v.1, n.1, p.20 – 40, 2005.

FONSECA (2021): Características gerenciais das micro e pequenas empresas e as de seus empreendedores: alternativas para gestão financeira, Revista ANEGEPE

FREZATTI, F.; ROCHA, W.; NASCIMENTO, A. R.; JUNQUEIRA, E. Controle Gerencial.

São Paulo: Atlas, 2009

IUDÍCIBUS, S., MARION, J. Curso de contabilidade para não contadores. 2. ed. São Paulo: Atlas, 1999.

JUCEA (2023) – Criação e extinção das empresas, disponível em: https://www.jcam.com.br/noticias/criacao-e-extincao-de-empresas-no-am. Acesso em: 05 set. 2023.

KOTESKI, Marcos Antonio As micro e pequenas empresas no contexto econômico brasileiro, FAE BUSINESS,n 8, maio 2004.

LEITES (2012): O Fenômeno do Empreendedorismo – EMANUEL FERREIRA LEITES, EDITORA SARAIVA, SÃO PÁULO, 2012.

LEONE, N.M.C.P.G. A Dimensão física das pequenas e médias empresas. Revista de Administração de Empresas, São Paulo, v.31, n.2, p.53-59, abr./jun., 1991.

LEZANA, Á. R. LANZA, N. S. A. A personalidade do empreendedor e seus efeitos no ciclo de vida das empresas. In: Anais do 2º Congresso Internacional de Engenharia Industrial & 16º Encontro Nacional de Engenharia de Produção. Piracicaba, 1996.

MAGGIO, L. A., SEWELL, J. L., & ARTINO JR, A. R. The literature review: A foundation for high-quality medical educ ationo research. Journal of graduate medical education, v.8, n.3, 297-303,2016.

MARION, José Carlos. Contabilidade Básica. 10. ed. São Paulo: Atlas, 2009.

MARQUES, Antônio Carlos F. Deterioração organizacional: como detectar e resolver problemas de deterioração e obsolescência organizacional. São Paulo: Makron Books, 1994.

McGEE, James; PRUSAK, Laurence. Gerenciamento estratégico da informação: aumente a competitividade e a eficiência de sua empresa utilizando a informação como ferramenta estratégica. 4. ed. Rio de Janeiro: Campus, 1998.

MINTZBERG, H. Criando organizações eficazes: estruturas em cinco configurações. 2 ed. São Paulo: Atlas, 2003.

OLIVEIRA, Luana C. dos S.; MIRANDA, Rafaella D.; TAKAMATSU, Renata T. As Características da Consultoria Contábil como Subsídio à Sobrevivência das Micro e Pequenas Empresas. In: IX Congresso Brasileiro de Administração e Contabilidade – Rio de Janeiro, Brasil. Anais…24 a 26 de outubro de 2018.

PELISSARI, A. S. Processo de formulação de estratégias em pequenas empresas com base na cultura corporativa e competências gerenciais. 2007. 221 f. Tese (Doutorado em Engenharia de Produção) – UNIMEP, Programa de Pós-Graduação em Engenharia de Produção da Faculdade de Engenharia, Arquitetura e Urbanismo, Santa Bárbara d’Oeste, 2007.

SCOTT, M.; BRUCE, R. Five stages of growth in small business. Long Rang Planing, v. 20, n.3, p. 45-53, 1987.

SEBRAE 2022. Disponível em: www.gov.br/pt-br/noticias/financas-impostos-e-gestao- publica/2022/03/brasil-registra-recorde-na-abertura-de-novos-negocios-em-2021. Acesso em: 14 ago.2023.

SEBRAE 2023 – Manaus em números acesso disponível em: https://datasebrae.com.br/municipios/am/Manaus. Acesso em: 30 set. 2023.

SEBRAE: Microempresa, Empresa de Pequeno Porte e Microempreendedor Individual:

diferenças e características 2023.

SEBRAE-NA/ Dieese. Anuário do trabalho na Micro e Pequena Empresa, 2013.

SILVA, A. C. L. A importância da Contabilidade Gerencial nas micro e pequenas empresas. 33 f. Monografia (Bacharelado em Ciências Contábeis) Faculdades Sudamérica, Cataguases, 2009.

SILVA, Edson Cordeiro da. Contabilidade empresarial para gestão de negócios, São Paulo: Atlas, 2008.

TAVARES, Dilma. Carga Tributária Brasileira e o Simples Nacional. Revista Veja. São Paulo, v. 9, n. 32, p.100-103, setembro, 2011.