REGISTRO DOI: 10.5281/zenodo.10162575

Giuseppe Donadio Toscano Da Cruz1

Lucas Teixeira De Azevedo2

Maria Eduarda Santos Magalães3

Marcos André Abensur4

RESUMO

A eficácia e a relevância da gestão financeira são pilares fundamentais para o sucesso e a sustentabilidade das organizações em todos os setores. A busca pela maximização de lucros tornou-se uma prioridade constante para empresas, impulsionada pela necessidade de competitividade e crescimento em um ambiente empresarial dinâmico. O estudo tem como propósito central a análise e a proposição de estratégias para otimização da gestão financeira, focando na maximização dos lucros das organizações. Especificando: desenvolver e implementar técnicas de controle financeiro que visem aprimorar a gestão empresarial, destacando a relevância da eficiência financeira na conquista de resultados robustos. A pesquisa combina uma abordagem mista, envolvendo revisão bibliográfica, estudo de caso e coleta de dados por meio de entrevistas via aplicativos de mensagens de texto e questionários online. Diante do cenário desafiador do ambiente empresarial, a gestão financeira tornou-se um elemento crucial para a sobrevivência e o crescimento das organizações. A busca pela maximização dos lucros requer estratégias sólidas e eficazes, justificando a necessidade deste estudo para oferecer percepções e soluções práticas diante das demandas atuais. Os resultados obtidos, evidenciaram a relevância da gestão financeira para a maximização dos lucros, identificando estratégias assertivas que potencializam o desempenho financeiro das organizações. As técnicas de controle financeiro propostas demonstraram impacto direto na eficiência operacional e na rentabilidade das empresas comprovadas. Conclui-se que a pesquisa apontou a importância de estratégias financeiras bem estruturadas para atingir a maximização dos lucros. A análise das práticas vigentes e a proposição de métodos de controle financeiro destacam-se como elementos essenciais para o aprimoramento da gestão, permitindo maior lucratividade e competitividade no mercado.

Palavras-chave: Lucro; Maximização; gestão; financeira.

ABSTRACT

The effectiveness and relevance of financial management are fundamental pillars for the success and sustainability of organizations in all sectors. The search for maximizing profits has become a constant priority for companies, driven by the need for competitiveness and growth in a dynamic business environment. The study’s central purpose is to analyze and propose strategies for optimizing financial management, focusing on maximizing organizations’ profits. Specifying: develop and implement financial control techniques that aim to improve business management, highlighting the relevance of financial efficiency in achieving robust results. The research combines a mixed approach, involving literature review, case study and data collection through interviews via text messaging applications and online questionnaires. Given the challenging business environment, financial management has become a crucial element for the survival and growth of organizations. The search for maximizing profits requires solid and effective strategies, justifying the need for this study to offer insights and practical solutions in the face of current demands. The results obtained highlighted the relevance of financial management for maximizing profits, identifying assertive strategies that enhance the financial performance of organizations. The proposed financial control techniques demonstrated a direct impact on the operational efficiency and profitability of proven companies. The research highlighted the importance of well-structured financial strategies to achieve profit maximization. The analysis of current practices and the proposal of financial control methods stand out as essential elements for improving management, allowing greater profitability and competitiveness in the market.

Keywords: Profit; Maximization; management; financial.

1 INTRODUÇÃO

No momento, é evidente que a administração financeira passou por avanços ocorridos nos últimos anos, ganhando cada vez mais relevância no cenário empresarial. Pode-se afirmar que a dimensão financeira das organizações desempenha um papel fundamental na conquista de metas e objetivos, bem como na promoção do desenvolvimento, expansão e continuidade das empresas, tendo em mente o ambiente competitivo atual (Melo, 2017).

As finanças abrangem a prática e ciência de gestão de recursos financeiros. A gestão financeira diz respeito às responsabilidades de gestores financeiros em empresas de diversos tipos, independentemente do tamanho ou natureza lucrativa. Mudanças recentes nos cenários econômicos, competitivos e regulatórios aumentaram a importância e a complexidade das funções desses profissionais (Gitman, 2010).

Conforme argumenta Gitman (2010), o campo das finanças se segmenta em duas grandes categorias de acordo com as perspectivas de carreira: Serviços Financeiros e Administração Financeira. Os Serviços Financeiros abrangem o setor financeiro centrado na concepção e na oferta de consultoria, assim como na disponibilização de produtos financeiros para particulares, empresas e governos.

Desde os tempos primordiais, surgiu um notável interesse na proteção do patrimônio e no registro das transformações que o ocorreram. Consequentemente, a contabilidade evoluiu em resposta às demandas específicas das empresas e à progressão orgânica da sociedade, conforme observado por Sã (1998).

Figueiredo (2012) descreve a contabilidade como uma fonte de informações com base legal, que se desenvolve progressivamente, com o propósito de fornecer uma visão contínua da posição financeira de uma empresa e reflete a evolução de suas operações. Atualmente, ela se tornou uma ferramenta crucial no suporte à gestão, desempenhando um papel fundamental no fornecimento de informações para a empresa e seus stakeholders, conforme apontado por Figueiredo (2012).

Ao longo desses últimos tempos, muitas empresas tem sofrido com o baixo índice de lucros, principalmente após o ano de 2020 quando houve o surgimento da pandemia. Com isso, muitas empresas fecharam suas portas, outras conseguiram se manter mesmo com as portas fechadas. Isso ocorreu devido ao tipo de gestão financeira utilizado pela empresa, fazendo muitos empresários se questionarem a respeito da qualidade da gestão utilizada.

Baseando-se nisso, a pesquisa analisou e expandiu um pouco mais o nosso conhecimento a respeito de melhorias sobre os tipos de gestão financeira utilizado nas empresas visando a maximização dos lucros. Entretanto, não podemos deixar de lado as diversas dificuldades que os profissionais responsáveis pela gestão enfrentam, que muitas vezes acabam impactando no aumento de lucros da empresa. Visto isso, para que pudesse ser avaliado da melhor forma essas dificuldades, a melhor maneira de levar uma gestão financeira e soluções para elevação dos lucros, utilizamos alguns procedimentos e conduziram este estudo, sendo desenvolvido como pesquisa aplicada desenvolvendo novos conhecimentos com base no assunto, com o suporte e apoio de levantamento de dados e também com auxilio bibliográfico e exploratório.

O estudo é capaz de identificar e demonstrar quais são os problemas e obstáculos que o profissional da Gestão enfrenta no dia a dia. A partir disso, também determinar os melhores corte de custos e despesas para aceleração do processo de maximização de lucros e explicitar a importância da tomada de decisões nas horas difíceis como em tempos de pandemia por exemplo, fazendo com que o aumento da lucratividade continue mesmo em temos de crise.

Portanto, ao todo, será visível identificar com base nessa pesquisa, as melhores formas de se ter uma boa gestão financeira em uma empresa, sabendo como identificar e solucionar os problemas existentes e consequentemente, aprendendo a elevar a lucratividade e diminuindo o número de empresas que fecham suas portas com a falta de uma gestão de qualidade.

2 REFERÊNCIAL TEÓRICO

2.1 Contabilidade gerencial

Na fase de organizar a gestão de processos de uma empresa, além de verificar os pontos a serem mantidos ou aperfeiçoados no curso de atividades, é essencial que o responsável acompanhe os resultados de cada mudança e, frequentemente, faça uma apuração geral das fases processuais, para asseguras a assertividade na tomada de decisão. (Sebrae, 2021).

A contabilidade gerencial tem como objetivo principal, orientar os agentes que gerem o patrimônio da organização nas suas diversas tomadas de decisões organizacionais. Dessa forma, é perceptível que o controle é de suma importância para uma organização, auxiliando gerentes e administradores a tomarem decisões corretas e relevantes, com o intuito de atingir os objetivos operacionais necessários para o êxito dos negócios. (Marion, 2018).

A contabilidade gerencial é o processo de fornecer aos gerentes e funcionários de uma empresa, informações financeiras e não financeiras relevantes para a tomada de decisões, alocação de recursos, monitoramento, avaliação e recompensa por desempenho. O processo de tomada de decisão estratégica fornece uma perspectiva clara da organização e cria a motivação necessária para que o planejamento seja aplicado. (Atkinson,2015).

A Contabilidade gerencial, enfatiza as decisões que afetam o futuro, ou seja, fazer em tempo hábil e a performance no nível de monitoramento, com a finalidade de assegurar que futuro da empresa seja promissor e rentável através de um planejamento estratégico. (Garrison;Noreen;Brewer, 2013).

2.2 Gestão empresarial

Um bom planeamento financeiro, portanto, é crucial para o sucesso de uma companhia, pois a correta relação entre ativos e fontes de financiamento, prerrogativas do setor financeiro, é a decisão fundamental para o sucesso empresarial. O departamento financeiro de uma organização é um dos mais importantes, pois nenhuma organização pode sobreviver sem recursos para atender às suas necessidades. Na organização, o departamento financeiro está envolvido em diversas tarefas que devem ser bem administradas pelos gestores, como: gestão de contas a receber e a pagar, gestão de estoque, gestão de capital de giro e gestão de caixa. (Toyoshima, 2019).

Os objetivos do departamento de uma empresa, precisam estar focados analisando fatores como a maximização dos lucros, onde o diretor financeiro será responsável de conseguir lucros maiores no curto prazo e além de que, a maximização da riqueza dos proprietários onde, por meio das tomadas de decisões feitas pelos gestores financeiros, aumentaram o preço de mercado da empresa e de suas ações. (Megliorini, 2018).

O gerenciamento financeiro, está diretamente conectada aos objetivos empresariais e maximização dos valores de mercado da mesma, diretamente ocasionando no aumento do capital dos proprietários, é claro que como área funcional de uma organização, a gestão financeira é essencial para o andamento e desenvolvimento de um negócio desde a sua criação. (Hoji, 2018)

2.2.1 A importância da tomada de decisões

A tomada de decisão é o processo de realizar escolhas diante de diversas alternativas. Embora essa seja uma visão um pouco simples, ela serve para demonstrar que decidir pode ser visto como tomar determinado caminho. Essa atitude permitirá que os resultados sejam os melhores possíveis. Se não, as falhas podem afetar negativamente as decisões econômicas e o planejamento estratégico da organização. (Souza, 2021).

O Contador Gerencial, tem a função de transformar as informações em dados que ajudam a tomada de decisão dos gestores, orientando sobre seus recursos, como são transformados em receitas e mostrar um comportamento em tempo real. Sob uma contabilidade eficiente as empresas vão identificar empecilhos evitando erros e apresentando melhorias aos negócios. (Rios, 2019).

Decisões são ações tomadas em diferentes situações para se obter uma solução eficaz, por outro lado, ocorrem diariamente no ambiente organizacional e estão relacionados à maioria dos processos relacionados aos objetivos organizacionais. Independente da complexidade e porte da organização, o processo decisório está sempre presente na gestão de um negócio, tendo em vista a importância desse fenômeno para o ambiente organizacional. (Bravo, 2018)

Nas companhias, surgem diversos problemas, e para sua solução é necessário que uma decisão seja tomada. Para isso, são elaboradas diversas opções, com base nas informações e nos conhecimentos que os responsáveis têm, sendo que apenas uma delas será escolhida como solução para o problema. (Rezende, 2017).

2.2.2 Implantação da tecnologia na gestão financeira

O sistema de informação (SI) é um conjunto de componentes interligados no qual coletam, manipulam, armazenam e divulgam informações e ainda proporciona um dispositivo de realimentação para que seja possível chegar a uma meta desejada. (Stair;Reynolds, 2015)

O movimento de integração mundial das companhias transnacionais, que requer um tratamento único e em tempo real das informações. A integração, promovida por avanços na tecnologia de informação, dos diversos sistemas em um sistema único. O sistema de integração tem como objetivo compreender todas as áreas das empresas. (Padoveze, 2013).

No mercado possuem pacotes de software para uma gestão de informação estruturada que oferecem oportunidade de optar por novas formas de coletar, distribuir e utilizar informações estratégicas entre grupos de administradores e empregados, para que assim todos os dados coletados das empresas, sejam processados de maneira rápida, integrada e precisa, tornando a informação a principal base para a tomada de decisões. (Oliveira, 2013)

A tecnologia proporciona à organização uma redução no custo e auxilia nos serviços executados reduzindo o tempo gasto. No entanto, para que haja a implementação do Sistema de Informação, é necessário um alto investimento da empresa. O Sistema de Informação é uma ferramenta de sucesso para qualquer gestão estratégica. (Braian, 2012)

2.3 Sustentabilidade x Gestão contábil

É fácil entender que a sustentabilidade financeira vai bem além de manter o equilíbrio das contas, balanceando ganhos e gastos. Tem a ver com pensar no futuro e baseando-se nesse pensamento que surge a ideia dos 4Gs da sustentabilidade financeira: Gerar, Gastar, Guardar e Ganhar. São uma sequência de técnicas que ajudam a fazer um uso sustentável do orçamento empresarial no presente e também no futuro. (Sicoob, 2023)

A sustentabilidade financeira tem como ponto principal encontrar o equilíbrio de um orçamento financeiro, mantém longe da empresa ou companhia os diversos riscos de endividamentos com os vários gastos recorrentes que deveriam estar sendo cobertos pelo capital de giro e além disso, permite que os negócios se expandam de maneira fácil e moderna. (Galhardo, 2022)

Sustentabilidade na gestão financeira é um conceito que diz sobre como devemos usar os recursos financeiros de uma forma racional, trazendo para uma boa gestão financeira para determinada empresa. É preciso atender as necessidades que se tem hoje, mas pensando nas diversas demandas que podem surgir no futuro, ou seja, pensar a longo prazo. Tem a ver em como controlar a renda mensal, fazendo a administração dos recursos de uma forma consciente, deixando de gerar gastos que são desnecessários, englobando desde fazer aplicações em certos investimentos até gerar uma reserva de emergência. (Baldivia, 2022)

Uma empresa é um sistema que interage com outros sistemas para criar um todo. Quando um sistema não se desenvolve, o todo não pode ser mantido. A partir desse raciocínio, as empresas podem considerar a sustentabilidade em seus processos decisórios e incluí-la no planejamento estratégico visando à continuidade de suas atividades (a parte) e da sociedade em geral (o todo). A sustentabilidade qualifica tudo o que pode ser preservado. O suporte pode ter muitos significados. Uma delas pode ser atribuída a algo ininterrupto, cíclico, com vistas à continuidade. (Ribeiro; Vellani, 2020)

2.4 Determinação de custos e despesas

Tem como objetivo principal garantir a saúde financeira de uma empresa, isso por que possibilita fazer a identificação de desperdícios ou oportunidades de cortes e gastos. Sendo assim, o controle de custos e despesas visa assegurar a eliminação de gastos que são desnecessários, porém sem afetar a produtividade da empresa e também a qualidade que são mantidas nas operações. Fazendo assim com que haja aumento da lucratividade e o crescimento da satisfação dos clientes. (Zambelli, 2023).

Esse processo de levantamento e organização financeira é essencial para a vida de uma empresa, pois ele tem como objetivo evitar que problemas como a precificação inadequada, os desperdícios de matéria primas, problemas com fornecedores e a acumulação de dividas aconteçam. Para não haver uma crise na hora de fazer a quitação de todos os custos e despesas de determinada empresa e além disso, conseguir um aumento excepcional dos lucros, é fundamental entender a relevância de uma boa gestão de custos e como realiza-la de forma adequada. (Totvs, 2022).

A separação feita pelo controle de Custos e despesas permite que o dono da empresa tenha uma visão clara e objetiva dos gastos e dos lucros que são arrecadados de cada um dos departamentos da empresa. Sendo assim, ele consegue identificar os efeitos de cada um dos segmentos dentro de sua empresa e assim tomar as decisões com base nas informações financeiras. (Andrade, 2019).

A determinação de custos e despesas, é uma gestão administrativa de custos, incluindo os fixos e variáveis de uma determinada empresa. Uma boa gestão destes custos irá ter um reflexo na redução das despesas e na maximização dos lucros. Este controle geralmente é realizado por meio de diversas ferramentas e métodos, cada uma usada na busca de um único objetivo especifico. Todavia, o resultado final que é almejado, será sempre o mesmo: identificar as despesas, gastos e também os investimentos, com o intuito de reduzir os custos e aprimorar os processos internos. (Oliveira, 2019).

2.4.1 Custos estratégicos

Segundo o Convenia (2020), Existem custos que são bons pra empresa, que trazem benefícios, pois contribuem no processo de fechamento de negócios e aumentam a eficiência diária. Podemos citar como exemplo os investimentos com o marketing ou a integração de novas tecnologias, como já dito anteriormente que pelo fato de possibilitar mais ganhos financeiros, eles são considerados estratégicos.

Os custos estratégicos repercute em lucratividade para as empresas. Estes custos jamais devem ser cortados, podemos incluir nesses custos também os investimentos na força de vendas, inovação, qualidade e relacionamento com o cliente.

Os custos estratégicos são todos os que geram negócios e fazem com que a lucratividade aumentem. De acordo com Bueno (2016), a função do empreendedor é garantir que as empresas gastem mais que os seus concorrentes quando se trata de custos estratégicos e que esse gasto seja nos tempos bons e maus e que a empresa diminua o mínimo possível nos custos não estratégicos.

2.5 Maximização de lucros em tempos de crise

O processo da maximização dos lucros de uma empresa é de extrema importância para as companhias, visto que esse é o objetivo final de qualquer negócio, porém é uma tarefa difícil em tempos difíceis como visto na pandemia do COVID-19 em 2020. É uma tarefa de curto ou longo prazo na maioria das vezes, pela qual uma empresa pode determinar os níveis de preço, de entrada e saída que vão levar a empresa a ter um lucro maior. (Reis, 2018).

No mundo dos negócios, a maximização do lucro se dá levando em consideração o nível da produtividade de bens ou dos serviços, enfrentado por uma empresa e os custos que são incorridos por ela. Esta produção deve necessariamente estar diretamente relacionada ao valor da venda que é estabelecido pela mesma e, portanto, ao nível de receita que é recebido ao vender estes bens ou serviços para o público em geral. (Economy, 2018).

Em tempos difíceis, a melhor solução é não sair investindo de forma incorreta em investimentos incertos ou em outros negócios, mas sim, ser mais conservador e investir o capital em algo que possua um baixo risco e também que lhe proporcione um retorno em um longo prazo. Um bom exemplo de alternativas de investimentos são as próprias aplicações em rendas fixas e também em ações, claro que sob a orientação de um excelente profissional. (Dalpiaz, 2011).

3 METODOLOGIA

O estudo, intitulado “Estratégias para Maximização de Lucros: A Importância de uma Boa Gestão Financeira”, foi delineado para investigar os princípios e práticas que visam a maximização de lucros por meio de uma gestão financeira eficaz, empregando uma abordagem metodológica que combina uma revisão bibliográfica e um estudo de caso.

A Importância de uma Boa Gestão Financeira, foi delineado para investigar os princípios e práticas que visam a maximização de lucros por meio de uma gestão financeira eficaz, empregando uma abordagem metodológica que combina uma revisão bibliográfica e um estudo de caso. A revisão bibliográfica foi produzida a partir de uma extensa pesquisa em bases de dados acadêmicos, incluindo PubMed, Scopus, Web of Science, e em periódicos relevantes da área, como “Journal of Financial Management” e ” International Journal of Finance and Economics”. O objetivo foi identificar e analisar as estratégias documentadas na literatura sobre gestão financeira.

As fontes selecionadas, como artigos, livros e relatórios técnicos, foram criteriosamente comprovadas para identificar tendências, lacunas no conhecimento e as melhores práticas utilizadas Para a maximização de lucros. Paralelamente, o estudo de caso foi prolongado em empresas representativas do setor, analisando suas práticas, desafios e estratégias aplicadas em suas rotinas financeiras. Através de entrevistas e análise documental, foi possível identificar as particularidades de cada caso, oferecendo um panorama detalhado sobre as estratégias bem-sucedidas e as dificuldades enfrentadas na gestão financeira em ambientes empresariais reais.”

3.1 Natureza da pesquisa

A natureza da pesquisa deve ser definida como o tipo ou a abordagem que se utiliza para tratar o problema de pesquisa (Gil, 2015, p. 29). De acordo com Gil (2020), a natureza da pesquisa representa um conjunto de características e propriedades associadas à abordagem utilizada para solucionar problemas específicos. As duas categorias principais de pesquisa são qualitativas e quantitativas. A pesquisa qualitativa busca compreender e interpretar dados coletados por meio de análise textual e discursiva. Por outro lado, uma pesquisa quantitativa se baseia na análise numérica e na mensuração dos dados coletados por meio de técnicas estatísticas e matemática.

Nesse contexto, este estudo apresenta uma abordagem híbrida, sendo um estudo de caso e uma revisão bibliográfica. A natureza do estudo de caso oferece uma compreensão aprofundada de questões específicas, permitindo uma análise detalhada do cenário prático e das estratégias adotadas pelas empresas na maximização de lucros. Uma revisão bibliográfica complementar essa compreensão, oferecendo uma análise crítica e aprofundada das teorias, conceitos e práticas previamente condicionadas na literatura especializada sobre gestão financeira e estratégias empresariais. A combinação dessas abordagens permite uma visão ampla e detalhada, oferecendo insights tanto práticos quanto teóricos para a otimização da gestão financeira e a maximização dos lucros nas empresas.

3.2 Quanto aos fins

Para seu trabalho se tornar mais completo e estruturado, é silencioso fazer uma introdução ou apresentação que é equivalente a um texto pequeno no qual se apresenta o tema a ser abordado de forma mais ampla até chegar ao problema.” (Carvalho, 2019, p. 49). Conforme orientado por Severino (2014), um planejamento prévio é fundamental para a realização de um projeto. Este planejamento requer uma base clara e objetiva, delineando hipóteses, elementos teóricos e as etapas a serem seguidas. Esse processo permite ao pesquisador estabelecer metas não apenas para a sequência de procedimentos e metodologia, mas também para a organização e o gerenciamento do tempo.

Baseando-se nessas diretrizes, este estudo incorpora o método de pesquisa bibliográfica para coleta de dados, evoluindo o desenvolvimento baseado em referencial teórico. Além disso, este projeto empregou entrevistas realizadas por meio de aplicativos de mensagens de texto e questionários online como métodos suplementares de coleta de informações. A utilização dessas ferramentas amplia a abrangência da pesquisa, permitindo uma análise aprofundada e abrangente sobre as estratégias de gestão financeira e maximização de lucros nas empresas planejadas.

3.3 Quanto ao meios

Os meios são ferramentas utilizadas pelo pesquisador para coletar, registrar e analisar dados (Gil, 2015, p. 45). Segundo Rudio (2016), os meios em um projeto de pesquisa referem-se aos instrumentos, técnicas e procedimentos utilizados pelo pesquisador para coletar, analisar e interpretar os dados. Essa variedade de meios pode ser adaptada de acordo com o tipo de pesquisa, objetivos, população, amostra, entre outros. A escolha dos meios mais adequados deve considerar a validade e veracidade dos dados, sendo essencial para garantir a qualidade e a precisão dos resultados.

Além disso, a seleção cuidadosa dos meios é crucial para a fundamentação e a estruturação do tema de pesquisa, possibilitando discussões, argumentos e resultados. Nesse contexto, o objetivo desta pesquisa é exploratório, considerando as atualizações frequentes na área contábil. Apesar disso, o tema escolhido ainda carece de uma exploração mais ampla pelos autores. Este estudo busca preencher essa lacuna, empregando métodos diversificados, como pesquisa bibliográfica, estudo de caso e entrevistas por aplicativos de mensagens de texto e questionários online, envolve uma compreensão aprofundada das estratégias de gestão financeira e maximização de lucros.

Simultaneamente, o estudo de caso foi compreendido por meio da seleção estratégica de uma empresa representativa no setor financeiro. Uma pesquisa envolveu 50 profissionais da área, que responderam a questionários estruturados e entrevistados para muitas informações elaboradas sobre as estratégias de gestão financeira que foram desenvolvidas para a maximização de lucros na organização. Os profissionais foram selecionados com base em sua experiência e conhecimento relevante na área financeira.

Uma análise comparativa entre as estratégias documentadas na revisão bibliográfica e as práticas observadas no estudo de caso revelou alinhamentos importantes, destacando a relevância e a eficácia de certas estratégias para a maximização de lucros. As ações apoiadas apoiaram a importância de uma boa gestão financeira, evidenciando que a implementação de estratégias baseadas em princípios sólidos pode desempenhar um papel crucial na maximização dos lucros de uma entidade.

4 RESULTADO E DISCUSSÃO

A importância da maximização de lucros por meio de estratégias de gestão financeira tem sido amplamente discutida na literatura especializada. Diversos estudos destacam a necessidade de práticas financeiras sólidas e estratégias financeiras bem fundamentadas para garantir a sustentabilidade e competitividade das organizações no cenário econômico atual. Nesta seção, os resultados obtidos da revisão bibliográfica e do estudo de caso são confrontados e planejados à luz das estratégias documentadas e das práticas experimentadas, buscando destacar os pontos de convergência e divergência para a maximização de lucros por meio de uma gestão financeira eficiente.

Conforme norma de Smith et al. (2016), “A maximização de lucros não se resume apenas a cortes de custos, mas sim a uma abordagem holística que envolve uma alocação eficaz de recursos, identificação de oportunidades de investimento e uma gestão prudente de riscos”. Esta perspectiva destaca a necessidade de estratégias financeiras abrangentes que vão além da simples redução de despesas, englobando uma gestão inteligente dos recursos disponíveis e a identificação de oportunidades de crescimento.

Com base nas 50 respostas obtidas sobre os cargos ou funções na empresa, é possível identificar uma diversidade de cargos ocupados pelos entrevistados. Aqui está uma análise resumida:

Tabela 1- Quadro de profissionais entrevistados

Administrador: gerenciamento ou supervisão. Analista Fiscal: Envolvido especificamente na área fiscal e tributária. Assistente Financeiro: Provavelmente relacionado a tarefas de apoio na área financeira. Auxiliar de Contabilidade: Focado em funções contábeis mais básicas. Auxiliar do Setor Financeiro: Funções de suporte dentro do departamento financeiro. Contador: Responsável pelas atividades contábeis. Diretor: Carga de alto escalonamento na hierarquia da empresa. Estagiário : Alguém em treinamento ou aprendizagem na área. Gestor Financeiro: Responsável por liderar estratégias financeiras. Operador de Caixa: Função mais relacionada às atividades transacionais. Técnico de Informática: Possivelmente trabalhando na área de TI da empresa.

Essa diversidade de funções indica uma amplitude de conhecimentos e responsabilidades entre os entrevistados, abrangendo desde funções operacionais até cargas de gestão e estratégicas na área financeira e contábil.

Além disso, de acordo com a pesquisa de Chang e Lee (2020), “Uma gestão financeira eficaz não apenas otimiza o desempenho atual, mas também fornece uma estrutura para a antecipação e adaptação às mudanças futuras”. Essa visão ressalta a importância não apenas da eficiência operacional no presente, mas também da capacidade de adaptação e planejamento estratégico para enfrentar cenários sonoros e desafiadores no futuro.

Nesta seção, os resultados das análises realizadas na revisão bibliográfica e no estudo de caso serão confrontados, enfatizando as estratégias e práticas que se mostraram mais relevantes e eficazes na maximização de lucros por meio de uma gestão financeira sólida. A discussão fornecerá uma visão integrada das descobertas, proporcionando insights importantes para profissionais e pesquisadores no campo da gestão financeira.

Dos profissionais que responderam à pesquisa 54,09%, são colaboradores da área de serviço, e os demais dividem-se nas áreas da indústria, serviço Público, associação, órgão do governo e Repartição pública. 59,9% desses trabalham há mais de 3 anos nas suas respectivas empresas.

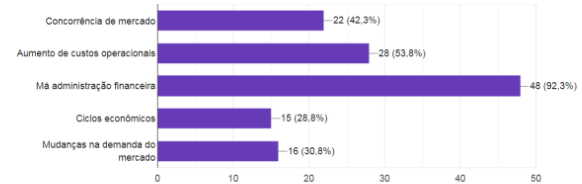

Direcionou aos entrevistado a seguinte pergunta: Quais são os principais fatores que podem causar uma redução nos lucros de uma empresa? (Selecione até três).

Gráfico 1 – Fatores que afetam o lucro

Dos 52 entrevistados que responderam, a má administração financeira teve a resposta de 48 entrevistados, assumindo o ranking, segundo os profissionais e em segundo, o aumento dos custos operacionais e em terceiro a concorrência no mercado.

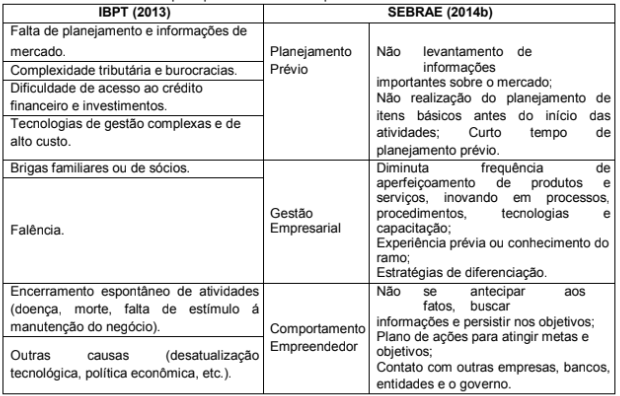

Quadro 2 – As principais causas de desaparecimento das MPEs brasileiras

A competência gerencial do empreendedor foi crucial para a sobrevivência das empresas, juntamente com seu nível de educação. Esses fatores apontam para uma gestão mais profissionalizada, onde a experiência se combina ao conhecimento adquirido, potencializando a capacidade das micro e pequenas empresas de administrar seus negócios de maneira eficaz. Além disso, o suporte contábil e jurídico, muitas vezes terceirizado, declarou ser um elemento significativo para a sobrevivência dessas empresas (Ferreira, 2013).

A competência gerencial do empreendedor e seu nível de educação destacam se como fatores fundamentais para a continuidade das empresas, buscando uma abordagem mais profissional na gestão. A fusão entre a experiência prática e o conhecimento adquirido impulsiona a capacidade das micro e pequenas empresas de dirigir suas atividades de maneira eficiente. O elemento contábil e jurídico, frequentemente externalizado, revelou-se um significativo para a sobrevivência desses empreendimentos, conforme indicado pelo autor acima.

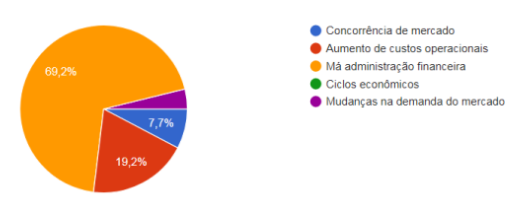

Evidenciou na pesquisa também que a má distribuição financeira é fator determinante para trazes perdas de ganhos nas empresas.

Gráfico 2 – Fator principal que afeta o lucro

Os participantes indicaram que os fatores predominantes para o encerramento precoce de suas Micro e Pequenas Empresas (MPEs) foram aqueles associados ao ambiente externo, representados por burocracia, tributação, competição, cenário político e econômico, assim como relações com fornecedores e demanda dos clientes ( 64%). Em seguida, surgiram os fatores ligados diretamente ao funcionamento do negócio, tais como dificuldades no acesso ao crédito, deficiência de mão de obra comprometida, questões de qualidade, inovação e planejamento estratégico (18%). Já os fatores atribuídos ao empreendedor, como falta de experiência no ramo, necessidade de profissionalização, conflitos societários e familiares, também foram referenciados, representando 18% das percepções sobre o fechamento das MPEs (Couto, 2017).

Adizes (1990) postula que a gênese e a progressão de um empreendimento surgem da demanda óbvia dos consumidores, seja no âmbito empresarial ou final. Ele destaca-se como o principal fator relacionado à extinção prematura das pequenas empresas, já que muitos negócios são definidos sem a identificação prévia de uma demanda existente no mercado a ser atendida.

A pesquisa revelou que os fatores determinantes para o encerramento antecipado de empresas, principalmente, nos elementos externos, como burocracia, tributação, competição e dinâmicas político-econômicas, além das relações com fornecedores e demanda dos clientes, totalizando 64% das referências. Em segundo plano, as dificuldades relacionadas ao funcionamento interno do negócio, como a obtenção de crédito, a carência de mão de A ausência de identificação e atendimento a essa demanda evidencia a má gestão financeira que, por sua vez, acaba por minar a capacidade da empresa de gerar lucros e se manter no mercado competitivo.

Os entrevistados destacaram a redução de custos como um ponto fundamental para a eficiência financeira da empresa. As estratégias externas para a redução de despesas operacionais foram mencionadas, incluindo a otimização de processos, a renegociação de contratos com fornecedores, a implementação de práticas mais eficientes no uso de recursos e a busca por alternativas que reduzam desperdícios. Além disso, a automação de tarefas repetitivas e a adoção de tecnologias mais eficazes foram ressaltadas por 65% dos entrevistados, e como meios para reduzir despesas e aumentar a produtividade, possibilitando a alocação de recursos de forma mais estratégica para o crescimento e sustentabilidade da empresa, foram elencadas por 47,1% que afirmam que a tecnologia é uma aliada inseparável de uma boa gestão financeira.

Gráfico 3 – Tecnologia e eficiência e produtividade financeira

A eficiência na gestão de custos visa principalmente maximizar os lucros, sendo mais eficaz ao conquistar naturalmente a liderança em custos. Essa estratégia competitiva é fundamental para garantir à empresa uma maior participação e permanência no mercado (Pompermayer, 2013).

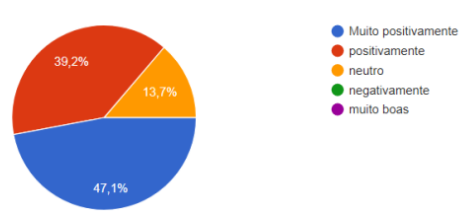

Sobre o emprego e a eficácia das tecnologias aplicadas para aprimorar a gestão e potencializar os ganhos financeiros, foram evidenciados resultados notáveis, os quais são detalhados nos gráficos subsequentes. Este recurso gráfico expõe de forma clara e objetiva a análise dos dados obtidos, fornecendo um panorama abrangente sobre a interseção entre tecnologia, gestão e otimização de lucros, fomentando um entendimento mais aprofundado sobre a importância desses elementos na contemporaneidade empresarial.

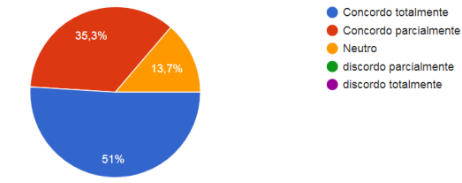

Gráfico 4 – Tecnologia e maximização de lucros na empresa

Mais da metade dos entrevistados (51%) concordam plenamente com a eficácia da tecnologia na gestão financeira e na geração de lucros, enquanto 35,3% concordam parcialmente e 13,7% apoiam neutros. É notável a ausência de profissionais que discordam do papel das tecnologias no processo de crescimento das empresas. Essa postura tecnológica favoreceu a percepção amplamente positiva sobre o impacto benéfico e relevante da gestão financeira e no aumento dos lucros das organizações.

O termo “inovação” assume destaque em várias esferas, permeando a criação de novos conhecimentos, o desenvolvimento de produtos e serviços, e a automação de processos produtivos, entre outros aspectos. A integração de equipamentos automatizados promove a padronização dos processos, aumenta a agilidade e eficiência na produção e, muitas vezes, resulta na redução de custos. Por conseguinte, diversos setores produtivos colheram benefícios da inovação tecnológica (Dos Santos, 2017).

Os processos gerenciais das organizações no Brasil estão diante de uma quantidade crescente de informações e tendências corporativas. Nesse cenário, é fundamental analisar e promover de forma consistente a tecnologia tecnológica como elemento crucial para os diferentes setores de um negócio, especialmente na área financeira. Essa integração é fundamental para garantir uma perspectiva de troca de informações mais ágil, concisa e eficaz no ambiente corporativo em um futuro próximo (Domingues, 2015).

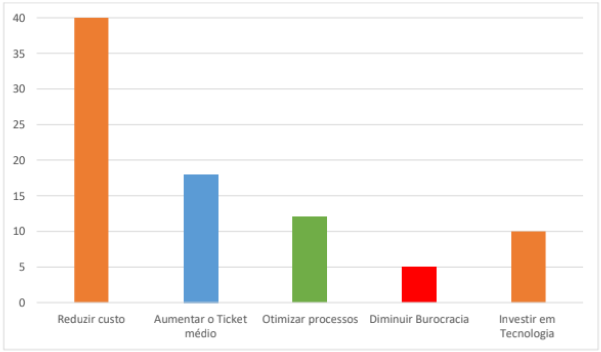

Ao serem perguntados sobre: Quais estratégias aumentam o lucro?” voltada para compreender o significado efetivo do lucro, analisar as despesas oferece limites claros sobre como otimizar a lucratividade da empresa. Identificar os pontos fortes e fracos no ganho e na perda permite ao empresário potencializar as áreas de destaque e minimizar as deficiências, quem participou dessa entrevista foram apenas empresários, CEO de empresas, gerentes, contadores e RH, em um universo de 40 profissionais, ´podiam listar até 2 indicações de acordo com o grau de importância

Obtiveram-se as seguintes respostas:

Gráfico 5 – Estratégias de lucro

100% dos entrevistados, indicaram que a redução de custo ainda é fator fundamental para a maximização de lucro em uma empresa, pois se entende, ainda citaram nas entrevistas diretas ou nas perguntas via celular que adotar estratégias para diminuir os custos de negociação pode ser uma abordagem vantajosa. E otimizá-las, como os seguintes aspectos: baixar custos com aluguéis, processos manuais, por exemplo, aqueles que envolvem insumos de escritório, são ideias de reduzir custos que podem ajudar na maximização do lucro.

Sendo assim pode-se citar as outras vantagens como mostradas no gráfico acima, para melhor rendimento na empresa. Em resumo colheu-se as seguintes informações crucias nas entrevistas remotas e via aplicativos de mensagens.

Para aumentar os lucros, é essencial elevar o desempenho de vendas por cliente, ou seja, o ticket médio, buscando vender mais para cada consumidor. Reduzir custos e aumentar o faturamento são uma base para a produtividade dos ganhos, mas muitas vezes melhorar os processos operacionais se faz necessário, incluindo a revisão de etapas dos projetos e ferramentas utilizadas pelas equipes, com foco na redução da burocracia que pode impactar as operações. A cautela jurídica é vital em algumas atividades, embora a digitalização das empresas, com plataformas tecnológicas avançadas, seja uma realidade atual. A ausência de automação pode representar uma desvantagem significativa para as empresas em um mercado cada vez mais orientado pela tecnologia.

Na análise do custo, volume e lucro, três ferramentas gerenciais cruciais foram consideradas: a Margem de Contribuição, o Ponto de Equilíbrio e a Alavancagem Operacional. Essas ferramentas oferecem aos gestores informações essenciais para decisões eficientes, minimizando riscos associados ao processo decisório. Contudo, ao concentrar-se exclusivamente nas tarefas e questões fiscais, os gestores supervisionam as tarefas internas para o planejamento, colocando as empresas em situações complexas e prejudicando a eficácia das atividades, limitando assim a aplicação do conhecimento contábil (Bezerra, 2015).

As ciências contábeis é o sistema que registra efetivamente as mudanças ocorridas no Patrimônio das organizações, oferecendo um conjunto abrangente de dados cruciais para a administração dos negócios e para as escolhas dos gestores. Estas informações são organizadas através das projeções contábeis, sendo as mais comuns o Balanço Patrimonial, refletindo a situação financeira e patrimonial da empresa, e a Demonstração do Resultado do Exercício, que detalha a formação do resultado no período, seja lucro ou prejuízo, através da previsão das receitas, custos e despesas (Susin, 2013).

5 CONSIDERAÇÕES FINAIS

Ao longo deste projeto, aprofundamos a compreensão da gestão financeira, analisando criticamente as estratégias que impactam diretamente a lucratividade das empresas. Observamos que a eficiência na gestão de custos, aliada a uma visão estratégica de vendas e ao entendimento preciso das projeções contábeis, desempenha um papel crucial na maximização dos lucros. A análise do custo, volume e lucro revelou-se uma ferramenta valiosa, fornecendo insights para a tomada de decisões e minimizando riscos.

No entanto, é essencial considerar as limitações deste estudo. Embora tenhamos explorado ferramentas gerenciais significativas, ainda há áreas a serem aprofundadas. Por exemplo, a interligação entre a eficiência operacional e a melhoria tecnológica merece maior investigação, assim como a análise aprofundada da estrutura de custos em diferentes setores.

Como recomendação para pesquisas futuras, sugerimos a investigação mais detalhada sobre a implementação de tecnologias emergentes, tais como inteligência artificial e automação, e seu impacto na eficiência financeira das empresas. Além disso, uma análise do ambiente regulatório e fiscal em relação à gestão financeira poderia fornecer insights valiosos sobre estratégias de redução de custos e otimização de lucros.

Considerando esses desafios, a pesquisa proporcionou um amplo conhecimento sobre a gestão financeira, movendo a maximização dos lucros. Além disso, investigou as dificuldades enfrentadas pelos profissionais da área, destacando a importância de soluções eficazes para elevar os lucros mesmo em tempos desafiadores, como durante uma crise. Através de métodos aplicados e levantamento de dados, a pesquisa analisou obstáculos e ofereceu insights sobre cortes de custos para a maximização de lucros.

Em suma, este estudo destaca a importância da gestão financeira eficaz e oferece um entendimento mais aprofundado das estratégias possíveis para enfrentar desafios e garantir o aumento da lucratividade. identificar e solucionar problemas na gestão financeira torna-se crucial para o sucesso e a continuidade das empresas, fortalecendo a importância de práticas gerenciais eficazes e contribuindo para a redução do número de empresas que encerram suas atividades devido a gestões envolvidas

Portanto, este projeto oferece uma visão abrangente e fundamental das estratégias para maximização de lucros. Ao considerar a interseção entre eficiência operacional, gestão financeira e avanços tecnológicos, há uma oportunidade significativa para fortalecer as bases do sucesso empresarial. Com uma abordagem contínua na inovação e na adaptação estratégica, as empresas podem enfrentar desafios e garantir uma posição competitiva no mercado em constante evolução.

6 REFERÊNCIAS BIBLIOGRÁFICAS

ADIZES, Ichak. Corporate lifecycles: How and why corporations grow and die and what to do about it. (No Title), 1988.

ALYRIO, Danilo Rovigati. Métodos e Técnicas de Pesquisa em Administração. Rio De Janeiro – RJ, 2019.

ATKINSON, Anthony, KAPLAN, Robert. Contabilidade Gerencial, informação para tomada de decisão e execução da estratégia. São Paulo – SP, 2015.

BEZERRA, Washington Lucena; DE CAROLI, Adhemar A. Análise de custo, volume e lucro: uma perspectiva de controle gerencial nas micro e pequenas empresas. Redeca, Revista Eletrônica do Departamento de Ciências Contábeis & Departamento de Atuária e Métodos Quantitativos, v. 2, n. 1, p. 45-64, 2015.

Biz Capital. Sustentabilidade financeira: Saiba o que é e como alcançar nasua empresa. Equipe BIZ. Rio De Janeiro, 28/09/22. Disponivel em: https://bizcapital.com.br/blog/sustentabilidade- financeira/acesso: 09/11/2023.

BRAVO, Marineide, BUSANELO, Ernani. Estilos de tomada de decisão. Ponta Porã – MS, 2018.

CARAVALHO, Luis Osete Ribeiro. DUARTE, Francisco Ricardo. MENEZES, Afonso Henrique Novaes. SOUZA Tito Santos. Metodologia Científica: Teoria e aplicação na educação a distância. Petrolina-PE, 2019.

CARVALHO, Luis Osete Ribeiro. DUARTE, Francisco Ricardo. MENEZES, Afonso Henrique Novaes. SOUZA Tito Santos. Metodologia Ciêntifica: Teoria e aplicação na educação a distância. Petrolina-PE, 2019.

CORONADO, Osmar. Contabilidade gerencial básica. São Paulo, 2017. Equipe Mais Retorno. Maximização De Lucros. Portal Mais Retorno. São Paulo. 27/10/2020. Disponível em: <https://maisretorno.com/portal/termos/m/maximazacao de-lucros/ampReferencias> acesso: 09/11/2023.

COUTO, Marcelo Henrique Gomes et al. Mortalidade Precoce das Micro e Pequenas Empresas: estudo das principais causas de falência empresarial em Bambuí/MG. Revista da Micro e Pequena Empresa, v. 11, n. 3, p. 39, 2017.

DE SÁ, António Lopes. História geral e das doutrinas da contabilidade. 1997.

DOMINGUES, Alexandre Albuquerque et al. Gestão estratégica de tecnologia da informação: estudo sobre a aplicação da TI como suporte de decisão as organizações. Universitas: Gestão e TI, v. 5, n. 1, 2015.

DOS SANTOS, Thamara Oliveira et al. Reflexos da tecnologia de automação nos resultados econômicos de aviários integrados a uma empresa do ramo avícola. In: Anais do Congresso Brasileiro de Custos-ABC. 2017.

FERREIRA, Luis Fernando Filardi et al. Análise quantitativa sobre a mortalidade precoce de micro e pequenas empresas da cidade de São Paulo. Gestão & Produção, v. 19, p. 811-823, 2013.

FIGUEIREDO, C. (2012). O contributo de boas práticas contabilísticas para uma auditoria financeira eficaz (Dissertação de mestrado não publicada). Instituto de Contabilidade e Admnistração do Porto, Porto.

GIL, Antônio Carlos. Como Elaborar Projetos De Pesquisa. São Paulo – SP, 2015

HOJI, Masakazu. Adminstração financeira e orçamentaria. São Paulo – SP, 2018.

MARCONI, Marina de Andrade, LAKATOS, Eva Maria. Fundamentos De Metodologia Cientifica. São Paulo – SP, 215.

GITMAN, Lawrence J. Princípios de administração financeira. São Paulo: Pearson Prentice Hall, 2010.

MARION, José, RIBEIRO, Osni. Introdução a contabilidade gerencial. São Paulo – SP, 2015.

MEGLIORINI, Evandir. Administração financeira, uma abordagem brasileira. São Paulo – SP, 2015.

MELO, Carlos de Oliveira. GESTÃO FINANCEIRA E CONTABILIDADE GERENCIAL: ABORDAGEM TEÓRICA E PRÁTICA NO COMÉRCIO VAREJISTA DE MERCADORIAS. 2017.

METTZER. 4 Passos Para Fazer Uma Justificativa De Um Projeto De Pesquisa. Santa Catarina. 08/06/2021. Disponivel em:<https://blog.mettzer.com/justificativa-de um-projeto/> acesso: 09/11/2023.

OLIVEIRA, Luiz Martins. Controladoria estratégica: textos e casos práticos com solução. São Paulo – SP, 2014.

POMPERMAYER, Cleonice Bastos; LIMA, João Evangelista Pereira. Gestão de custos. Finanças empresariais. Curitiba: Associação Franciscana de Ensino Senhor Bom Jesus. Coleção Gestão Empresarial, n. 4, p. 49-68, 2013.

PRAÇA, Fabiola. Metodologia Da Pesquisa Cientifica: Organização e os Desafios Para Redigir o Trabalho De Conclusão. São Paulos – SP, 2015

PRODANOV, Cleber C; Cesar, Ernani F. Metodologia, do Trabalho Científico: Métodos e Técnicas da Pesquisa e do Trabalho Acadêmico. 2º. Novo Hamburgo nde do Sul. 2013. SEVERINO, Antônio Joaquim. Metodologia do Trabalho Cientifico. São Paulo – SP, 2016.

STAIR, Ralph, REYNOLDS, George. Principios de sistemas de informação. São Paulo – SP, 2015.

SUSIN, Simone. Análise da lucratividade e rentabilidade na maior rede varejista do Brasil. 2013.

TOYOSHIMA, Patricia. Contabilidade como ferramenta essencial na gestão financeira. Artigo: Barreiras – BA, 2019.

VERGARA, S. C. Projetos e Relatórios de Pesquisa em Administração. 16º. Campos Elísios, São Paulo, SP. 2016.

VERGARA, S. C. Projetos e Relatórios de Pesquisa em Administração. 16º. Campos Elísios, São Paulo, SP. 2016.

VERGARA, Sylvia Constant. Projetos e relatórios de Pesquisa em administração. São Paulo – SP, 2016.

WSC Contabilidade. Como o controle de custos pode ajudar na Gestão financeira da sua empresa. Grupo WSC. São Paulo, 18/11/2019. Disponivel em: <https://www.wsccontabilidade.com.br/controle-de-custos/> acess: 11/11/2023

ZANELLA, L. C. H. Metodologia de Pesquisa. Florianópolis: Departamento de Ciências da Administração/UFSC, 2013.

ZANELLA, Liane Carly Hermes. Metodologia de Pesquisa. Florianópolis-SC, 2013.

1Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI)

2Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI)

3Discente do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI)

4Professor Orientador do Curso de Ciências Contábeis do Centro Universitário Fametro (CEUNI), Contador – Bacharel em direito