ACCOUNTING RECONCILIATION AND DIGITAL BOOKKEEPING: CHALLENGES AND BENEFITS OF TECHNOLOGICAL INTEGRATION

REGISTRO DOI: 10.69849/revistaft/ra10202511301101

Gabriel Augusto Araujo Bastos1

Laura Carolina Fonseca Pessoa2

Orientador: Prof. Marcos André Abensur3

Coorientador: Afrânio Corrêa Lima Júnior4

RESUMO

O presente estudo teve como objetivo geral investigar os desafios e os benefícios da integração tecnológica entre a conciliação contábil e a escrituração digital, destacando os impactos dessa convergência na eficiência dos processos contábeis, na confiabilidade das informações financeiras e no processo de tomada de decisão empresarial. Adotou-se uma abordagem metodológica mista, com delineamento exploratório e descritivo, por meio de um survey aplicado a profissionais da área contábil atuantes em empresas privadas e escritórios de contabilidade de Manaus. A amostra foi composta por 26 respondentes, selecionados por conveniência, que participaram mediante consentimento livre e esclarecido. A coleta de dados ocorreu por meio de questionário estruturado no Google Forms, contendo questões fechadas e abertas. Os dados quantitativos foram analisados por estatística descritiva, com apresentação de percentuais e gráficos, enquanto as respostas qualitativas foram examinadas com base na Análise de Conteúdo. Os resultados apontaram que a maioria das organizações já opera com sistemas digitais integrados, e que a automação contribui significativamente para a agilidade, precisão dos registros, diminuição de erros, conformidade legal e suporte à decisão estratégica. Identificaram-se como principais desafios a resistência à mudança, custos de implementação, dificuldades técnicas e necessidade de qualificação profissional. Conclui-se que a integração tecnológica constitui fator essencial para a modernização da contabilidade, fortalecendo o controle interno, reduzindo riscos e promovendo maior segurança e confiabilidade nas informações financeiras, embora ainda exija investimento contínuo em capacitação e gestão da mudança.

Palavras-chave: Automação contábil. Conciliação contábil. Escrituração digital. Sistemas integrados. Transformação digital.

ABSTRACT

This study aimed to investigate the challenges and benefits of technological integration between accounting reconciliation and digital bookkeeping, highlighting the impacts of this convergence on the efficiency of accounting processes, the reliability of financial information, and the business decision-making process. A mixed-method approach was adopted, with an exploratory and descriptive design, through a survey applied to accounting professionals working in private companies and accounting offices in Manaus. The sample consisted of 26 respondents, selected by convenience, who participated voluntarily after providing informed consent. Data collection was carried out through a structured questionnaire developed on Google Forms, containing both closed and open-ended questions. Quantitative data were analyzed using descriptive statistics, with the presentation of percentages and charts, while qualitative responses were examined through Content Analysis. The results showed that most organizations already operate with integrated digital systems, and that automation significantly contributes to process agility, accuracy of records, error reduction, legal compliance, and strategic decision-making. The main challenges identified included resistance to change, implementation costs, technical difficulties, and the need for professional qualification. It is concluded that technological integration is an essential factor for the modernization of accounting, strengthening internal control, reducing risks, and promoting greater security and reliability of financial information, although it still requires continuous investment in training and change management.

Keywords: Accounting automation. Accounting reconciliation. Digital bookkeeping. Integrated systems. Digital transformation.

1 INTRODUÇÃO

A conciliação contábil é um processo na gestão financeira e contábil das empresas, que consiste na comparação sistemática de registros internos com documentos externos (como extratos bancários, faturas e relatórios) para garantir a exatidão e a integridade das informações. Essa prática permite identificar e corrigir discrepâncias, erros de lançamento ou possíveis fraudes, assegurando que os demonstrativos financeiros reflitam fielmente a realidade do negócio (Ervilha; Amaral; Russo, 2022).

Aliada à conciliação, a escrituração contábil digital vem se consolidando como um avanço necessário no contexto da transformação digital. A utilização de sistemas informatizados para o registro das operações contábeis tem proporcionado maior agilidade, transparência e integração dos dados, facilitando o cumprimento das obrigações fiscais e legais, além de otimizar processos internos (Toledo; Caigawa, 2025). Nesse cenário, a integração tecnológica entre conciliação contábil e escrituração digital desponta como uma estratégia eficiente para fortalecer o controle interno e aprimorar a gestão financeira (Moino, 2022).

Entretanto, Andrade e Mehlecke (2020) discorrem que, mesmo diante dos benefícios, as empresas ainda enfrentam desafios significativos para a implementação eficaz dessa integração, dado que, a falta de padronização nos processos, a resistência à mudança por parte de equipes contábeis e a limitação de recursos tecnológicos são alguns dos obstáculos que comprometem a eficiência dos sistemas contábeis digitais. A conciliação feita manualmente, por exemplo, além de ser suscetível a falhas humanas, demanda tempo e recursos, elevando os custos operacionais e dificultando a tomada de decisões em tempo hábil (Staats; Macedo, 2021).

Dessa forma, a presente pesquisa parte da seguinte questão-problema: quais são os principais desafios e benefícios da integração entre a conciliação contábil e a escrituração digital nas organizações, e como essa integração pode contribuir para uma gestão financeira mais eficiente e segura?

Esta pesquisa justifica-se pela necessidade de compreender e evidenciar a importância da integração entre a conciliação contábil e a escrituração digital no cenário atual das organizações. Em um contexto de transformação digital e exigências crescentes por transparência, agilidade e precisão nos registros contábeis, torna-se fundamental analisar como os avanços tecnológicos podem contribuir para a modernização dos processos financeiros e para o fortalecimento do controle interno.

A conciliação contábil, por si só, já representa uma prática indispensável para garantir a confiabilidade das informações e prevenir erros, fraudes e inconsistências. Entretanto, quando integrada a sistemas de escrituração digital, essa prática potencializa seus benefícios ao permitir maior automação, redução de custos operacionais, melhora na rastreabilidade das informações e otimização na tomada de decisão. Contudo, essa integração ainda enfrenta desafios relacionados à infraestrutura tecnológica, qualificação das equipes e padronização de processos, especialmente em pequenas e médias empresas.

Assim, a presente pesquisa se justifica não apenas pela relevância prática para o ambiente corporativo, ao oferecer subsídios para a adoção de práticas contábeis mais eficientes e tecnológicas, mas também pelo seu valor acadêmico, ao contribuir para o debate sobre inovação e transformação digital na contabilidade. Além disso, destaca-se a importância do estudo para todos os agentes que compõem a cadeia de stakeholders, que dependem de informações financeiras precisas, tempestivas e confiáveis para a tomada de decisões estratégicas.

Logo, ao abordar os desafios e benefícios da integração tecnológica entre conciliação contábil e escrituração digital, o estudo busca evidenciar o papel estratégico dessa convergência para a sustentabilidade econômica, a governança corporativa e a competitividade das organizações no cenário atual.

O presente estudo tem como objetivo geral investigar os desafios e os benefícios da integração tecnológica entre a conciliação contábil e a escrituração digital, destacando os impactos dessa convergência na eficiência dos processos contábeis, na confiabilidade das informações financeiras e no processo de tomada de decisão empresarial. E são objetivos específicos: descrever como ocorre a conciliação contábil e a escrituração digital no contexto empresarial atual; identificar os principais benefícios proporcionados pela integração tecnológica desses processos para a integridade e a precisão dos registros contábeis; apontar os principais desafios enfrentados pelas organizações na adoção de sistemas contábeis digitais integrados; discutir como as novas tecnologias têm transformado os processos de conciliação e escrituração contábil, e como contribui para a prevenção de erros, fraudes e inconsistências nas informações financeiras.

2 REFERENCIAL TEÓRICO

2.1 Contabilidade empresarial

A contabilidade empresarial é um ramo da ciência contábil que se dedica ao estudo, registro e análise das operações financeiras e patrimoniais de uma organização. Sua principal função é fornecer informações úteis para a tomada de decisões, tanto para os gestores internos quanto para os stakeholders externos, como investidores, fornecedores, instituições financeiras e órgãos reguladores. Por meio da contabilidade, é possível acompanhar a evolução patrimonial da empresa, avaliar seu desempenho e garantir o cumprimento das obrigações fiscais e legais (Montel et al., 2023).

Conforme Adriano (2021), a contabilidade empresarial tem como preceitos a correta escrituração das operações, utilizando princípios e normas técnicas que assegurem a fidedignidade e a comparabilidade das informações, em que são consolidados em demonstrações contábeis, como o balanço patrimonial, a Demonstração do Resultado do Exercício (DRE) e o fluxo de caixa, que servem como instrumentos para a análise da saúde financeira e econômica da empresa, gerando então, credibilidade da organização no mercado.

Nesse contexto, além de cumprir um papel informativo, a contabilidade empresarial também atua como ferramenta de gestão estratégica, permitindo que os administradores planejem e controlem as atividades da empresa com base em dados concretos, identificando oportunidades de crescimento e áreas que necessitam de ajustes. Dessa forma, a contabilidade deixa de ser apenas um mecanismo de registro para se tornar um suporte ao processo decisório e à formulação de estratégias competitivas (Almeida, 2022).

De acordo com Inacio e Souza (2023), com o avanço da tecnologia e a globalização dos mercados, a contabilidade empresarial passou por transformações, incorporando sistemas informatizados e aderindo a padrões internacionais, como as Normas Internacionais de Contabilidade (IFRS). Logo, a modernização acabou facilitando a integração entre empresas de diferentes países e melhorando a transparência das informações, o que é pertinente em ambientes de negócios cada vez mais complexos e dinâmicos.

Desta maneira, a contabilidade empresarial não apenas cumpre obrigações legais, mas também proporciona informações para o planejamento, a avaliação de riscos e a maximização dos resultados das organizações, sendo que, sua correta aplicação contribui para a solidez financeira da empresa, reforçando sua competitividade e sua capacidade de adaptação às constantes mudanças do ambiente econômico (Inacio; Souza, 2023).

2.2 Conciliação contábil

A conciliação contábil é um procedimento técnico que visa assegurar a correspondência entre os lançamentos efetuados nos livros contábeis e os documentos comprobatórios das operações realizadas por uma empresa, tal qual, o processo visa garantir que os saldos das contas patrimoniais e de resultado estejam corretos e reflitam fielmente a realidade econômica da entidade. Dessa forma, a conciliação contribui para a elaboração de demonstrações financeiras confiáveis e transparentes (Oliveira, 2023).

De acordo com Ervilha, Amaral e Russo (2022), ao realizar a conciliação contábil, o profissional confronta os saldos das contas com relatórios, extratos bancários, notas fiscais e outros documentos de suporte. Esse confronto permite identificar eventuais divergências, como lançamentos duplicados, erros de classificação ou omissões, que quando detectadas, devem ser corrigidas de forma imediata, evitando que se propaguem e comprometam a qualidade das informações contábeis.

Todavia, Valentim e Callado (2024) discorrem que, a importância da conciliação contábil vai além do aspecto técnico, pois ela também está diretamente relacionada à governança corporativa e à gestão de riscos, pois empresas que mantêm um processo de conciliação reduzem a possibilidade de fraudes internas e externas, além de estarem mais preparadas para auditorias e fiscalizações. A prática sistemática desse controle favorece a integridade e a credibilidade da organização perante o mercado.

Com o avanço das tecnologias da informação, o processo de conciliação contábil passou a ser mais automatizado, através de softwares que cruzam dados e sinalizam automaticamente as inconsistências encontradas. Apesar disso, a atuação do contador permanece indispensável, especialmente na análise qualitativa das informações e na tomada de decisões sobre os ajustes necessários, de modo que, a tecnologia, nesse sentido, atua como um recurso que potencializa a eficiência e a segurança das operações contábeis (Sousa; Brunozi Júnior. Oliveira, 2025).

Portanto, a conciliação contábil deve ser entendida como uma prática contínua e estrategista, e não como uma atividade esporádica ou meramente corretiva no setor contábil e financeiro das organizações, uma vez que, a sua realização periódica permite que a empresa mantenha seus registros sempre atualizados e em conformidade com a legislação vigente, além de possibilitar uma visão clara da sua saúde financeira. Assim, a conciliação contribui para a sustentabilidade e o crescimento da organização, pautado na boa gestão empresarial (Valentim; Callado, 2024).

2.3 Escrituração digital

A escrituração digital representa um avanço no processo de registro das operações contábeis e fiscais das organizações, substituindo os métodos tradicionais baseados em papel por sistemas informatizados e integrados. Em que, o modelo visa padronizar, automatizar e tornar mais seguro o envio e o armazenamento das informações financeiras, promovendo maior eficiência e confiabilidade na gestão contábil (Sousa; Moura, 2025).

No Brasil, a escrituração digital se consolidou com a implantação do Sistema Público de Escrituração Digital (SPED), criado para modernizar a relação entre o fisco e os contribuintes. O SPED é composto por diversos módulos, como a Escrituração Contábil Digital (ECD) e a Escrituração Fiscal Digital (EFD), que exigem das empresas o envio periódico de seus registros de forma eletrônica e estruturada. Esses módulos são regulamentados por instruções normativas da Receita Federal e visam facilitar a fiscalização, reduzir a burocracia e aumentar a transparência das informações prestadas pelas organizações (Oliveira; Barbosa, 2022).

De acordo com Pereira e Santos (2024), a obrigatoriedade de adesão à escrituração digital varia conforme o porte e o regime tributário da empresa, mas, de maneira geral, ela já é uma realidade para a maioria dos negócios. Entre os principais benefícios da escrituração digital destacam-se a redução de custos com papel e armazenamento físico, a diminuição do risco de erros humanos e o aumento da segurança na guarda das informações. Ainda, os sistemas eletrônicos possibilitam um cruzamento mais eficiente dos dados fiscais, tanto para as empresas quanto para os órgãos fiscalizadores, o que contribui para o combate à sonegação e à evasão fiscal. A informatização também proporciona maior agilidade na obtenção de relatórios e no cumprimento das obrigações acessórias.

Apesar das vantagens, a escrituração digital impõe desafios às empresas, como a necessidade de manter infraestrutura tecnológica adequada e garantir a capacitação dos profissionais que operam os sistemas. Ainda, a complexidade dos layouts e a frequência de atualizações das normas exigem atenção constante para assegurar o correto cumprimento das obrigações legais (Silva; Gomes, 2023).

Contudo, Silva e Gomes (2023) destacam que, a escrituração digital não deve ser vista apenas como uma exigência legal, mas como uma oportunidade para as empresas modernizarem seus processos internos e aperfeiçoarem sua gestão contábil e fiscal. A utilização de ferramentas eletrônicas promove maior integração entre os setores da organização e melhora a qualidade das informações gerenciais. Assim, além de atender às obrigações fiscais, a escrituração digital contribui significativamente para o fortalecimento da governança corporativa e para a tomada de decisões mais assertivas.

3 METODOLOGIA DE PESQUISA

3.1 Tipo de estudo

Esta pesquisa se caracterizou como um estudo survey de natureza mista (quantitativa e qualitativa), com delineamento exploratório e descritivo. Conforme Nunes (2021), o método survey possibilita coletar dados padronizados junto a um grupo de participantes, permitindo identificar percepções. Sendo assim, serão descritos os desafios enfrentados e benefícios observados na integração tecnológica entre a conciliação contábil e a escrituração digital no ambiente empresarial.

Segundo Mamedes (2023), a abordagem quantitativa permite a obtenção de dados objetivos e mensuráveis, que podem ser analisados estatisticamente, enquanto a abordagem qualitativa busca compreender os significados atribuídos pelos participantes. Logo, a vertente quantitativa foi empregada para levantar dados sobre o grau de automação dos processos contábeis, frequência de conciliações, tecnologias utilizadas, entre outros aspectos operacionais. Já a abordagem qualitativa buscará compreender, com mais profundidade, as percepções de profissionais da contabilidade sobre os benefícios, dificuldades e impactos da integração tecnológica na escrituração e conciliação contábil.

De acordo com Nunes (2021), a pesquisa exploratória tem como objetivo fornecer um primeiro entendimento sobre um tema ou problema ainda pouco investigado, buscando levantar hipóteses, identificar variáveis importantes e estabelecer bases para estudos mais aprofundados. Por sua vez, a pesquisa descritiva visa observar, registrar e analisar fenômenos ou fatos tal como ocorrem na realidade, sem interferência do pesquisador, com o intuito de descrever com precisão as características de um grupo, contexto ou situação específica.

Logo, a pesquisa exploratória se justifica por tratar de um tema atual e em constante transformação, que ainda demanda maior aprofundamento acadêmico, enquanto o caráter descritivo permite mapear e analisar com precisão os desafios e benefícios percebidos pelos profissionais da área, contribuindo tanto para o meio científico quanto para a prática contábil nas empresas.

3.2 Local de pesquisa

A pesquisa foi realizada de forma remota, por meio da aplicação de um formulário digital disponibilizado via Google Forms, em que o link foi enviado a profissionais da contabilidade que atuam em empresas privadas ou escritórios de contabilidade em diferentes regiões de Manaus.

3.3 Universo e amostra

O universo da pesquisa foi composto por contadores, técnicos contábeis, analistas e auditores que atuam em empresas ou prestam serviços de escrituração e conciliação contábil. A amostra foi de cunho não probabilística, por conveniência, composta por 26 respondentes que aceitaram voluntariamente participar da pesquisa por meio do preenchimento do formulário online.

3.4 Critérios de inclusão e exclusão

Foram incluídos profissionais que possuam formação na área contábil; atuem diretamente com conciliação contábil e/ou escrituração digital; tenham acesso à internet para responder ao questionário; aceitem participar mediante o Termo de Consentimento Livre e Esclarecido (TCLE).

Foram excluídos profissionais que não atuem na área contábil; participantes que não concluíram integralmente o questionário; questionários respondidos de forma incoerente ou duplicada; e aqueles que não aceitarem o TCLE.

3.5 Instrumentos de coleta de dados

A coleta de dados foi feita por meio da aplicação de um questionário estruturado, elaborado com base nos objetivos da pesquisa. O questionário será disponibilizado eletronicamente por meio da plataforma Google Forms e será direcionado a contadores e outros profissionais da área contábil que atuem em empresas privadas da cidade de Manaus.

O instrumento de pesquisa foi composto por questões fechadas e abertas. As questões fechadas são aquelas que apresentam ao respondente um conjunto de alternativas pré-definidas, limitando as respostas possíveis, o que facilita a padronização e a análise estatística dos dados. Já as questões abertas permitem que os participantes respondam livremente, com suas próprias palavras, possibilitando a coleta de percepções mais subjetivas e aprofundadas sobre o tema estudado (Nunes, 2021).

Dentre as questões fechadas, foram utilizadas:

a) Questões de múltipla escolha, nas quais o participante poderá selecionar uma ou mais alternativas entre as opções fornecidas. Esse tipo de pergunta é útil para mapear práticas, preferências ou comportamentos de forma objetiva (Nunes, 2021);

b) Escala Likert, que consiste em uma série de afirmações nas quais o respondente deve indicar seu grau de concordância ou discordância, geralmente em uma escala de cinco pontos (por exemplo: “discordo totalmente”, “discordo”, “neutro”, “concordo”, “concordo totalmente”). Essa escala permite mensurar atitudes, opiniões e níveis de percepção sobre determinados aspectos relacionados à conciliação contábil, à escrituração digital e ao uso de tecnologias no ambiente empresarial (Nunes, 2021).

As informações obtidas por meio do questionário ofertaram subsídios para identificar os desafios enfrentados, os benefícios percebidos e os impactos da integração tecnológica nos processos contábeis (vide Apêndice A).

3.6 Aspectos éticos

A participação dos respondentes ocorreu de forma inteiramente voluntária, mediante a leitura e o aceite do Termo de Consentimento Livre e Esclarecido (TCLE), disponibilizado no início do formulário. Assegura-se, ainda, o anonimato dos participantes e a confidencialidade de todas as informações coletadas, preservando sua privacidade e integridade ética (Brasil, 2016).

3.7 Análise dos resultados

A análise dos resultados foi conduzida de forma integrada, conforme Nunes (2021) considerando tanto os dados quantitativos quanto os qualitativos obtidos por meio do questionário. Inicialmente, os dados quantitativos serão tabulados em planilhas eletrônicas (Microsoft Excel) e analisados por meio de estatística descritiva, com a apresentação de frequências absolutas e relativas, medidas de tendência central (como média e mediana), e representações gráficas que facilitem a visualização das informações.

Esses dados permitiram identificar padrões sobre o uso de tecnologias na conciliação contábil e na escrituração digital, como frequência de utilização, grau de automação, ferramentas mais empregadas, entre outros aspectos operacionais.

Paralelamente, as respostas abertas foramsubmetidas à Análise de Conteúdo, conforme os procedimentos metodológicos descritos por Bardin (2016), permitindo a identificação de categorias temáticas, recorrências e sentidos atribuídos pelos participantes aos fenômenos investigados. Cuja abordagem visa compreender as percepções, experiências e desafios enfrentados pelos profissionais da contabilidade em relação à integração tecnológica desses processos.

A triangulação dos dados quantitativos e qualitativos contribuiu para uma compreensão mais ampla e aprofundada do fenômeno estudado, permitindo a validação cruzada das informações e enriquecendo a interpretação dos resultados no contexto da contabilidade digital. Ao final, os achados froam discutidos à luz da literatura especializada, com destaque para as implicações práticas e teóricas decorrentes da pesquisa.

4 RESULTADOS E DISCUSSÃO

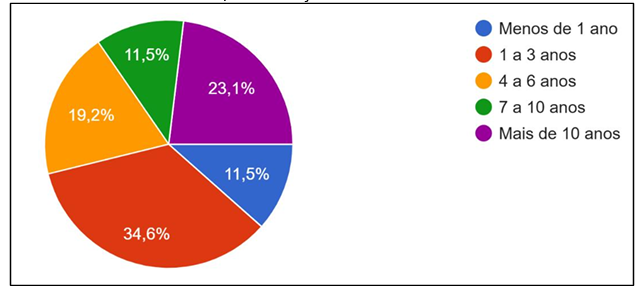

Considerando o objetivo de investigar os desafios e benefícios da integração tecnológica entre a conciliação contábil e a escrituração digital, destacam-se, os impactos dessa convergência nos processos contábeis, na confiabilidade das informações financeiras e no processo de tomada de decisão empresarial. Para tanto, inicialmente, indagou-se aos participantes da pesquisa há quanto tempo atuam na área contábil ou em áreas correlatas, com o intuito de compreender o panorama profissional dos respondentes e, assim, contextualizar suas percepções sobre o uso de tecnologias aplicadas à contabilidade. Logo, os resultados conforme o Gráfico 1.

Gráfico 1 – Tempo de atuação na área contábil ou correlata

Fonte: Dados da pesquisa (2025).

Conforme o Gráfico 1, observa-se que a maioria dos participantes, 34,6%, atua entre 1 e 3 anos na área contábil, representando um grupo de profissionais em fase de consolidação da carreira e que vivencia, de forma direta, o processo de transição entre práticas tradicionais e digitais. Em seguida, 23,1% dos respondentes afirmaram atuar há mais de 10 anos, o que demonstra a presença de profissionais com experiência consolidada e histórico comparativo entre diferentes fases tecnológicas do setor. Já 19,2% possuem de 4 a 6 anos de atuação, enquanto 11,5% estão há menos de 1 ano e outros 11,5% possuem de 7 a 10 anos de experiência.

Os resultados indicam que a amostra da pesquisa é composta tanto por indivíduos que acompanharam o surgimento e a consolidação de tecnologias contábeis, quanto por aqueles que já ingressaram no mercado em um cenário digitalizado. De acordo com Andrade e Mehlecke (2020), a integração entre conciliação contábil e escrituração digital favorece a coerência e a consistência dos registros, reduzindo divergências e otimizando o processo de auditoria.

Nesse sentido, a diversidade de experiências observada nesta amostra contribui para enriquecer a discussão sobre como a tecnologia contábil é percebida em termos de usabilidade, confiabilidade e impacto na tomada de decisão estratégica dentro das organizações.

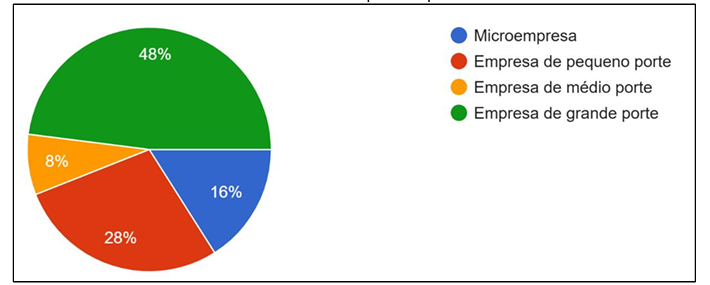

Após, indagou-se se a empresa onde os participantes trabalham pertence a que tipo de porte empresarial, buscando compreender o contexto organizacional no qual a conciliação contábil e a escrituração digital são aplicadas, e os resultados foram conforme o Gráfico 2.

Gráfico 2 – Porte das empresas que trabalham

Fonte: Dados da pesquisa (2025).

O Gráfico 2 demonstra que 48% dos respondentes atuam em empresas de grande porte, enquanto 28% estão vinculados a empresas de pequeno porte, 16% a microempresas, e apenas 8% em empresas de médio porte.

A predominância de profissionais de grandes corporações evidencia um cenário em que os processos contábeis dependem fortemente de sistemas informatizados e integrações digitais, especialmente para garantir a precisão e a rastreabilidade dos dados financeiros. Conforme ressaltam Libório et al. (2025), em empresas de maior porte, a utilização de plataformas integradas, como ERPs e módulos automatizados de conciliação, visa reduzir o tempo de processamento e aprimorar a consistência dos registros.

Por outro lado, Tisott et al. (2022) afirmam que, nas micro e pequenas empresas, ainda se observam limitações quanto à adoção de tecnologias avançadas, seja pela restrição orçamentária, pela escassez de capacitação técnica ou pela resistência à substituição de métodos tradicionais. O que pode-se afirmam que essa disparidade tecnológica entre os portes evidencia uma lacuna na uniformização dos processos contábeis digitais.

Assim, os dados do Gráfico 2 permitem inferir que o nível de maturidade digital das organizações está diretamente associado ao seu porte e à capacidade de investimento em infraestrutura tecnológica. De acordo com Silva et al. (2024), empresas que dispõem de sistemas de conciliação e escrituração integrados obtêm ganhos expressivos de eficiência, rastreabilidade e governança de dados. Todavia, para pequenas estruturas, o desafio reside em equilibrar custos e benefícios, buscando soluções tecnológicas escaláveis que promovam o mesmo nível de confiabilidade e segurança informacional presente nas grandes corporações.

Em contínuo, indagou-se de que forma a escrituração contábil da empresa é realizada, a fim de compreender o grau de digitalização presente nos processos contábeis das organizações participantes.

Gráfico 3 -Forma de Realização da Escrituração Contábil

Fonte: Dados da pesquisa (2025).

Conforme apresentado no Gráfico 3, observa-se que 80,8% das empresas realizam a escrituração de maneira totalmente digitalizada, utilizando sistemas ERP e softwares integrados, enquanto 19,2% ainda operam de forma parcialmente digitalizada, combinando processos automatizados com registros manuais. Nenhuma das empresas indicou realizar a escrituração de forma totalmente manual, o que demonstra uma consolidação do uso de ferramentas digitais na rotina contábil.

Esses resultados refletem o avanço tecnológico do setor contábil, que tem migrado progressivamente de procedimentos manuais para ambientes informatizados e interconectados, impulsionados tanto pela necessidade de eficiência operacional, quanto pelas exigências legais associadas ao Sistema Público de Escrituração Digital (SPED), que demanda maior integração de dados e precisão nas informações transmitidas aos órgãos fiscalizadores.

De acordo com Santos et al. (2022), a escrituração digital permite reduzir falhas humanas, eliminar redundâncias de dados e ampliar a rastreabilidade das operações. A adoção de sistemas integrados também favorece o controle interno e a segurança das informações financeiras, aspectos essenciais para a tomada de decisão e a transparência organizacional.

A predominância de escrituração totalmente digitalizada evidencia que as empresas participantes já reconhecem os benefícios da automação contábil, como o aumento da produtividade, a confiabilidade dos registros e a agilidade na geração de relatórios gerenciais. Entretanto, o percentual de organizações que ainda operam de modo parcialmente digitalizado indica que persistem desafios relacionados à integração de plataformas, treinamento de pessoal e padronização de processos, fatores apontados por Albuquerque Filho et al. (2022) como os principais entraves à plena digitalização contábil.

Em contínuo, buscou-se identificar quais ferramentas ou softwares são utilizados pelos profissionais para a execução das atividades de conciliação e escrituração contábil, com o intuito de compreender o grau de automatização e integração tecnológica presente nas empresas participantes. Na prática contábil, as ferramentas mencionadas incluem TOTVS, RM, Accountfy, Fortes, Sankhya, Dominio Sistemas, Conta Azul, Omie, Ofx Rápido, GClick, Otimiza, IOB, Nassajon Sistemas, SAP, SAP Business, Gestta, Sistema Ativo Patrimônio, ERRP, e soluções próprias de Administração Financeira Pública.

Além desses sistemas integrados, alguns participantes relataram o uso de planilhas eletrônicas (Pacote Office) e ferramentas complementares de automação, indicando que, embora predomine a digitalização, ainda há coexistência de recursos manuais e semiautomatizados.

A predominância de softwares ERP, como SAP, TOTVS, Fortes e Sankhya, evidencia que as empresas buscam centralizar informações contábeis, fiscais e financeiras em plataformas únicas, assegurando maior integridade dos dados e reduzindo o retrabalho operacional. Esses sistemas permitem a integração direta com a Secretaria da Fazenda (SEFAZ), facilitando o cumprimento de obrigações acessórias e a geração automática de relatórios contábeis e fiscais.

De acordo com Santos e Santos (2023), a utilização de sistemas integrados de conciliação contábil e escrituração digital é fundamental para garantir eficiência, rastreabilidade e transparência nos registros, além de contribuir para a padronização de procedimentos e a prevenção de inconsistências nos lançamentos financeiros. A menção a ferramentas como Conta Azul e Omie demonstra que, no contexto de micro e pequenas empresas, há preferência por soluções de baixo custo e interface simplificada, enquanto softwares como SAP e TOTVS, são adotados em empresas de grande porte.

Assim, observa-se que a variedade de ferramentas citadas reflete o estágio atual de diversificação tecnológica do setor contábil, em que a escolha da plataforma está diretamente relacionada ao porte da empresa, ao volume de operações e à capacidade de investimento em automação.

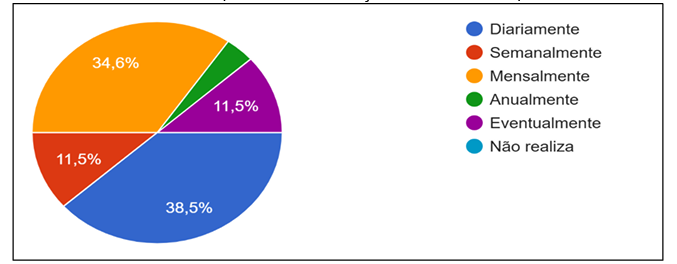

Em contínuo, indagou-se com que frequência as empresas realizam a conciliação contábil, buscando compreender o grau de periodicidade e controle financeiro nas organizações analisadas, tendo os resultados conforme Gráfico 4.

Gráfico 4 – Frequência da Conciliação Contábil nas Empresas

Fonte: Dados da pesquisa (2025).

Conforme apresentado no Gráfico 4, verifica-se que 38,5% das empresas realizam a conciliação diariamente, enquanto 34,6% o fazem mensalmente. Já 11,5% realizam o processo semanalmente, e igual percentual declarou efetuar a conciliação eventualmente. Apenas 3,9% informaram realizá-la anualmente, e nenhuma empresa afirmou não realizar o procedimento.

A predominância de conciliações diárias e mensais demonstra que a maioria das empresas reconhece a conciliação contábil como uma atividade importante para a integridade das informações financeiras. Segundo Fernandes (2022), a conciliação sistemática possibilita detectar divergências em tempo hábil, assegurando maior controle sobre o fluxo de caixa, as contas patrimoniais e os saldos bancários. A frequência diária é comum em empresas de grande porte e com alto volume de transações, enquanto a frequência mensal tende a predominar em organizações menores, com processos mais simplificados.

Os dados mostram, portanto, um cenário de amadurecimento das práticas contábeis digitais, uma vez que a automação e o uso de sistemas integrados (como ERP e softwares de conciliação automática) tornam o processo mais rápido, seguro e padronizado. Ainda assim, o percentual de empresas que realizam o procedimento apenas eventualmente ou anualmente indica que persistem desafios operacionais, como a falta de integração entre módulos contábeis e financeiros, ou a escassez de profissionais especializados em análise e reconciliação de dados.

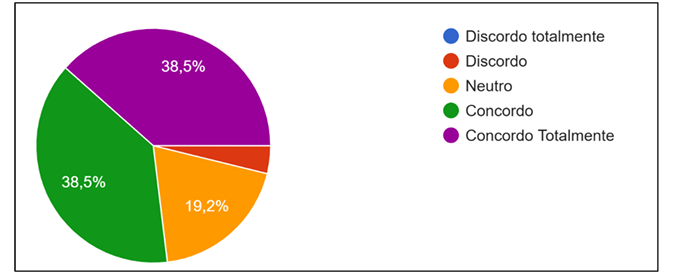

Logo após, indagou-se aos participantes se o processo de conciliação e escrituração contábil em suas empresas é eficiente, automatizado e integrado, de modo a avaliar o nível de maturidade tecnológica e a percepção de desempenho operacional dos sistemas utilizados.

Gráfico 5 -Percepção dos respondentes sobre a eficiência, automação e integração dos processos contábeis

Conforme apresentado no Gráfico 5, observa-se que 38,5% dos respondentes concordam totalmente com a afirmação, enquanto igual percentual (38,5%) concorda parcialmente. Além disso, 19,2% mantiveram posição neutra, e apenas 3,8% declararam discordar, não havendo registros de discordância total. Assim, a análise dos dados demonstra que a maioria absoluta dos participantes (77%) reconhece que suas empresas apresentam processos contábeis eficientes e integrados, refletindo o impacto positivo da adoção de ferramentas tecnológicas e da automação na rotina contábil.

De acordo com Libório et al. (2025), a automação contábil e a integração entre módulos financeiros e fiscais permitem reduzir erros operacionais, otimizar a produtividade e garantir maior confiabilidade das informações, fatores fundamentais para uma gestão eficiente e transparente. A percepção positiva dos respondentes reforça que o investimento em sistemas ERP e softwares de conciliação automatizada contribui diretamente para o aprimoramento do processo decisório, uma vez que assegura o acesso rápido a dados atualizados e consistentes.

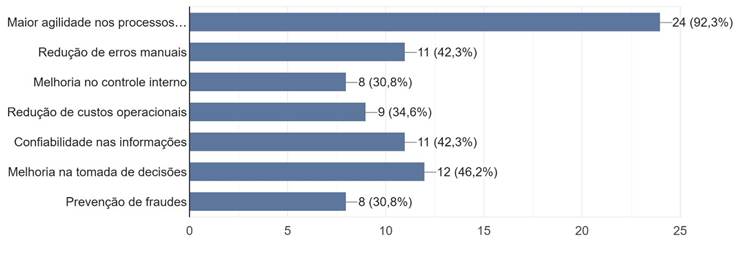

Posteriormente, indagou-se aos participantes sobre os principais aspectos em que a integração tecnológica entre a conciliação contábil e a escrituração digital contribui para a gestão organizacional, de modo a identificar os benefícios percebidos dessa convergência tecnológica.

Gráfico 6 – Principais contribuições da integração tecnológica entre conciliação contábil e escrituração digital

Conforme apresentado no Gráfico 6, a maioria expressiva dos respondentes (92,3%) apontou maior agilidade nos processos como o principal impacto positivo dessa integração. Além disso, 46,2% destacaram a melhoria na tomada de decisões, enquanto 42,3% reconheceram tanto a redução de erros manuais quanto o aumento da confiabilidade das informações. A redução de custos operacionais foi mencionada por 34,6% dos participantes, seguida pela melhoria no controle interno e pela prevenção de fraudes, ambas apontadas por 30,8%.

Conforme destacam Souza e Perez (2023), a integração tecnológica permite que os dados contábeis circulem de forma automatizada e coerente entre os diferentes setores da empresa, fortalecendo a governança corporativa e assegurando a rastreabilidade das informações. Além disso, a eliminação de redundâncias e a centralização de registros reduzem significativamente o risco de inconsistências, promovendo maior confiabilidade e transparência nos relatórios contábeis.

O destaque atribuído à melhoria na tomada de decisão reflete a capacidade das ferramentas digitais de gerar informações em tempo real, possibilitando aos gestores maior rapidez e segurança nas escolhas estratégicas. De acordo com Vieira (2025), o uso de sistemas integrados contábeis transforma a contabilidade em um instrumento de apoio gerencial, que vai além do mero registro de fatos, tornando-se um eixo de inteligência estratégica dentro das organizações.

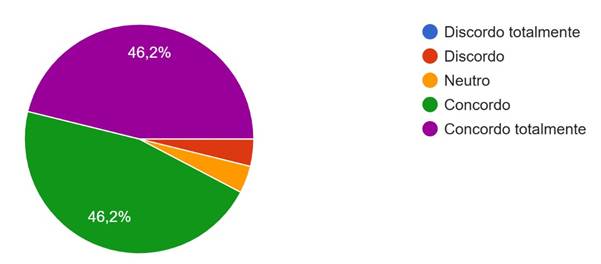

Posteriormente, indagou-se aos participantes se o uso de tecnologias nos processos contábeis trouxe benefícios, tais como aumento da produtividade, redução de erros e maior agilidade nas rotinas, com o objetivo de mensurar a percepção geral sobre o impacto positivo da digitalização na prática profissional.

Gráfico 7 -O uso de tecnologias nos processos contábeis trouxe benefícios significativos, como aumento da produtividade, redução de erros e maior agilidade nas rotinas.

Conforme apresentado no Gráfico 7, observa-se que 46,2% dos respondentes concordam e igual percentual (46,2%) concordam totalmente com a afirmação. Apenas 3,8% apresentaram postura neutra e 3,8% discordaram, enquanto nenhum participante afirmou discordar totalmente.

Os resultados revelam que 92,4% dos profissionais reconhecem claramente os benefícios da tecnologia aplicada à contabilidade, evidenciando um consenso quase unânime quanto à sua relevância na otimização das rotinas de trabalho. Logo, a percepção positiva reflete o impacto direto das ferramentas digitais na redução de retrabalhos, aumento da precisão dos lançamentos e aceleração dos fluxos operacionais, aspectos fundamentais para a eficiência e a confiabilidade das informações financeiras.

De acordo com Rasera e Salache (2024), a transformação digital na contabilidade tem proporcionado avanços significativos na produtividade e no controle interno, uma vez que sistemas integrados e automatizados reduzem o tempo gasto em atividades mecânicas e aumentam o foco em análises estratégicas. Assim, a tecnologia deixa de ser apenas um instrumento operacional para assumir um papel estruturante e estratégico na gestão contábil moderna.

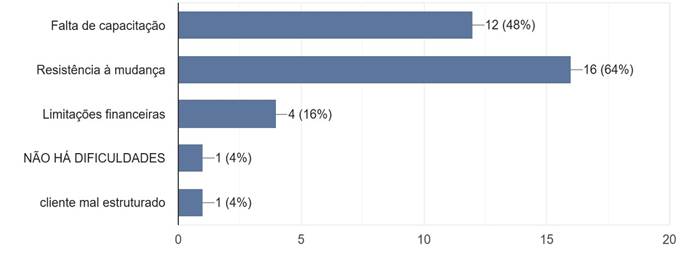

Continuamente, indagou-se aos participantes quais são as principais dificuldades enfrentadas pelas empresas para integrar tecnologias aos processos de conciliação e escrituração contábil, com o objetivo de identificar os fatores que ainda limitam a plena digitalização das rotinas contábeis.

Gráfico 8 – Dificuldades relevantes para a integração tecnológica nos processos de conciliação e escrituração contábil

Conforme apresentado no Gráfico 8, a resistência à mudança foi o obstáculo mais apontado, mencionado por 64% dos respondentes, seguida pela falta de capacitação técnica, citada por 48%. Já as limitações financeiras foram indicadas por 16% dos participantes, enquanto 4% afirmaram não enfrentar dificuldades e outros 4% destacaram como desafio a presença de clientes mal estruturados.

Deste modo, os principais entraves à integração tecnológica não estão apenas relacionados a fatores econômicos, mas também a questões culturais e de adaptação organizacional. A resistência à mudança ainda se manifesta em muitos escritórios e departamentos contábeis, especialmente entre profissionais acostumados a métodos tradicionais de trabalho. Essa barreira, conforme observam Ellwanger (2024), decorre tanto do receio de substituição tecnológica quanto da insegurança quanto à utilização de novas ferramentas digitais.

A falta de capacitação surge como um fator igualmente relevante, indicando que parte das empresas não dispõe de programas sistemáticos de treinamento voltados à atualização tecnológica dos profissionais. Como destacam Oliveira e Gomes (2024), a eficácia dos sistemas de conciliação e escrituração digital depende não apenas da aquisição de softwares, mas também da competência técnica e interpretativa dos usuários para operar e analisar as informações geradas.

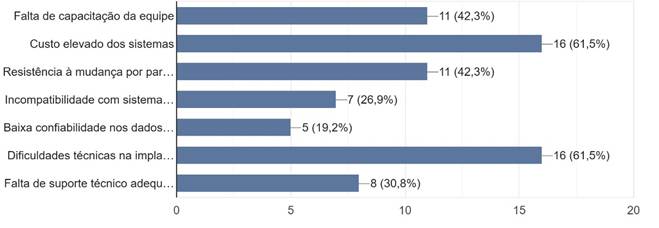

Após, indagou-se aos participantes quais são, em sua opinião, os principais desafios enfrentados pelas empresas na adoção de sistemas contábeis digitais, permitindo múltiplas respostas a fim de captar a diversidade de obstáculos que permeiam a transição tecnológica.

Gráfico 9 -Principais desafios na adoção de sistemas contábeis digitais.

Conforme apresentado no Gráfico 9, as dificuldades mais citadas foram o custo elevado dos sistemas e as dificuldades técnicas na implantação, ambas apontadas por 61,5% dos respondentes. Em seguida, 42,3% destacaram a falta de capacitação da equipe e a resistência à mudança por parte dos profissionais, enquanto 30,8% indicaram a falta de suporte técnico adequado. Outras menções incluíram a incompatibilidade com sistemas já existentes (26,9%) e a baixa confiabilidade nos dados (19,2%).

Segundo Ataides (2025), a incorporação de tecnologias de automação contábil requer não apenas investimento inicial em softwares, mas também em infraestrutura e atualização contínua de licenças e serviços técnicos.

Em contínuo, indagou-se aos participantes como avaliam o impacto das novas tecnologias na prevenção de erros e fraudes contábeis, buscando compreender de que forma a inovação tem fortalecido a segurança e a confiabilidade das informações financeiras.

Gráfico 10 – Impacto das Novas Tecnologias na Prevenção de Erros e Fraudes Contábeis

Conforme apresentado no Gráfico 10, 65,4% dos respondentes classificaram o impacto como muito positivo, enquanto 26,9% o consideraram positivo. Apenas 7,7% mantiveram posição neutra, e não houve registros de percepções negativas.

De acordo com Conceição e Cardoso (2025), ferramentas como sistemas ERP, conciliações automatizadas e cruzamento de dados em tempo real reduzem significativamente a probabilidade de inconsistências e fraudes, ao eliminar etapas manuais e assegurar rastreabilidade completa das operações contábeis.

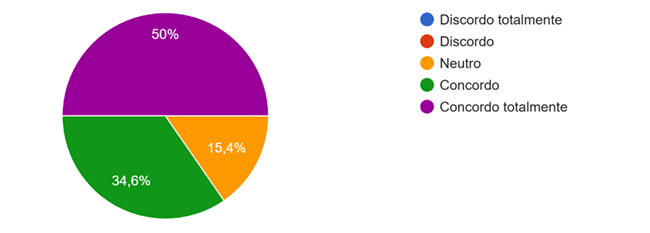

Em continuidade, questionou-se aos participantes se as inovações tecnológicas, como inteligência artificial, automação e análise de dados, terão impacto na transformação da contabilidade nos próximos anos, buscando captar percepções sobre o futuro da profissão.

Gráfico 11 – As inovações tecnológicas, como inteligência artificial, automação e análise de dados, terão impacto significativo na transformação da contabilidade nos próximos anos

Conforme apresentado no Gráfico 11, 50% dos respondentes concordam totalmente com essa afirmativa, enquanto 34,6% concordam parcialmente, totalizando 84,6% de percepção positiva. Outros 15,4% mantiveram postura neutra, e não houve manifestações de discordância.

Segundo Lopes e Ferreira (2024), as tecnologias permitem não apenas processar grandes volumes de dados com rapidez, mas também gerar insights analíticos que subsidiam decisões empresariais mais assertivas. Cuja tendência está alinhada ao conceito de Contabilidade 4.0, no qual a integração entre automação e análise inteligente transforma o contador em um gestor da informação e não apenas em um executor de registros.

Em continuidade, solicitou-se aos participantes que indicassem, de forma descritiva, qual consideram ser o maior benefício da integração tecnológica aplicada à escrituração contábil, buscando compreender a percepção prática dos profissionais sobre os impactos positivos das inovações digitais no cotidiano da contabilidade.

A análise qualitativa das respostas evidencia forte convergência de opiniões, destacando-se o termo “agilidade” como o mais recorrente entre os participantes. A maioria apontou que a integração tecnológica proporciona maior rapidez e eficiência nos processos contábeis, permitindo a execução de tarefas em menor tempo e com menor risco de falhas humanas. Termos como “rapidez”, “facilidade”, “automatização” e “redução de erros” também foram frequentemente mencionados, reforçando a percepção de que as tecnologias digitais têm aprimorado significativamente a produtividade e a qualidade das informações.

Além da agilidade, alguns participantes destacaram benefícios estratégicos, como o retorno rápido nas decisões empresariais e a melhoria na rastreabilidade das informações contábeis, aspectos que consolidam a contabilidade como instrumento de apoio à tomada de decisão. Segundo Pereira e Lima (2023), a automatização promove uma contabilidade mais analítica e orientada a dados, reduzindo o tempo de resposta entre o registro contábil e a geração de informações gerenciais.

Em continuidade, indagou-se aos participantes se os sistemas utilizados em suas empresas ou escritórios atendem às exigências legais e fiscais vigentes, tais como o SPED (Sistema Público de Escrituração Digital), o e-Social e outras obrigações acessórias estabelecidas pela Receita Federal. O objetivo dessa questão foi avaliar o grau de conformidade dos softwares contábeis utilizados em relação à legislação atual.

A análise das respostas revelou predominância absoluta de avaliações positivas, com 15 respostas afirmativas diretas e outras complementares que confirmam a aderência total dos sistemas às normas fiscais e contábeis. Os participantes destacaram que os sistemas utilizados “seguem todas as normas e diretrizes da Receita Federal”, “estão atualizados conforme as mudanças legais” e “garantem conformidade com o SPED e demais obrigações acessórias”. Apenas um respondente indicou que o sistema não atende integralmente aos requisitos, apontando uma exceção isolada.

O uso de sistemas como SAP, TOTVS, Domínio e outros softwares certificados, contribui para o atendimento das exigências legais e para a integração automatizada com os órgãos fiscalizadores, o que reduz falhas humanas e amplia a transparência dos processos. Conforme apontam Silva e Tavares (2023), a atualização contínua das plataformas é indispensável para que as empresas mantenham sua conformidade, especialmente diante da dinamicidade das normas tributárias brasileiras.

Portanto, os resultados demonstram que a integração tecnológica e a conformidade legal caminham de forma alinhada nas empresas analisadas, refletindo o amadurecimento do setor contábil em relação à adoção de sistemas que garantem a legalidade, a rastreabilidade e a segurança das informações fiscais.

5 CONSIDERAÇÕES FINAIS

O presente estudo teve como objetivo geral investigar os desafios e os benefícios da integração tecnológica entre a conciliação contábil e a escrituração digital, destacando seus impactos na eficiência dos processos contábeis, na confiabilidade das informações financeiras e no processo de tomada de decisão empresarial. A análise dos resultados evidenciou que a integração entre essas práticas tem se consolidado como um eixo fundamental da modernização contábil, promovendo ganhos de produtividade, agilidade e segurança informacional nas organizações.

No que se refere ao primeiro objetivo específico, descrever como ocorre a conciliação contábil e a escrituração digital no contexto empresarial atual, constatou-se que a maioria das empresas pesquisadas realiza seus registros de forma totalmente digitalizada, utilizando sistemas ERP e softwares integrados. O que reflete um cenário de transição tecnológica consolidada, em que os processos manuais cedem lugar à automação e à integração sistêmica. O estudo também demonstrou que as rotinas de conciliação contábil ocorrem predominantemente de forma diária ou mensal, o que reforça a importância da tecnologia na execução contínua e precisa das atividades de controle e reconciliação financeira.

Em relação ao segundo objetivo, de identificar os principais benefícios proporcionados pela integração tecnológica desses processos, verificou-se que a percepção predominante entre os participantes está associada à agilidade nos processos, à redução de erros manuais, à confiabilidade das informações e à melhoria na tomada de decisões. As respostas abertas confirmaram que a automação contábil é vista como um fator de eficiência e inovação, permitindo maior rastreabilidade dos dados e facilitando a gestão das informações em tempo real. Além disso, a tecnologia tem favorecido o cumprimento das exigências fiscais e legais, uma vez que a maioria das empresas declarou utilizar sistemas compatíveis com o SPED, eSocial e demais obrigações acessórias, garantindo a conformidade normativa e a transparência contábil.

Quanto ao terceiro objetivo, apontar os principais desafios enfrentados pelas organizações na adoção de sistemas contábeis digitais integrados, os resultados indicaram que os entraves mais recorrentes estão relacionados à resistência à mudança, à falta de capacitação técnica das equipes, às dificuldades técnicas de implantação e ao custo elevado dos sistemas. Logo, a transformação digital na contabilidade não depende apenas de infraestrutura tecnológica, mas também de investimentos em qualificação profissional e mudanças culturais voltadas à aceitação e ao uso estratégico das novas ferramentas.

Por fim, quanto ao quarto objetivo, discutir como as novas tecnologias têm transformado os processos contábeis e contribuído para a prevenção de erros e fraudes, observou-se ampla concordância entre os participantes de que o impacto das inovações é muito positivo, sobretudo pela adoção de ferramentas de automação, inteligência artificial e análise de dados. Tais tecnologias têm se mostrado determinantes para minimizar riscos, aumentar a rastreabilidade das informações e fortalecer os mecanismos de controle interno, elevando o grau de confiabilidade e a segurança dos registros contábeis.

Deste modo, os resultados permitem concluir que a integração tecnológica entre a conciliação contábil e a escrituração digital representa um avanço significativo na prática contábil contemporânea, favorecendo a eficiência operacional, a precisão dos registros e a governança das informações financeiras. Embora persistam desafios técnicos, culturais e econômicos, os benefícios superam amplamente as limitações, configurando um cenário em que a tecnologia se consolida como instrumento estratégico de gestão e de tomada de decisão. Assim, a contabilidade caminha para um modelo cada vez mais automatizado, inteligente e orientado a dados, em consonância com as demandas da transformação digital e da economia 4.0.

REFERÊNCIAS

ADRIANO, Elza Vitória Hemily. Contabilidade de custos: relevância e influência na gestão das empresas e auxílio na tomada de decisão empresarial. Revista de Estudos Interdisciplinares do Vale do Araguaia-REIVA, v. 4, n. 01, p. 15-15, 2021.

ALBUQUERQUE FILHO, Antonio Rodrigues et al. Benefícios e dificuldades da era digital: uma percepção dos profissionais de contabilidade de Fortaleza/CE. Revista Brasileira de Contabilidade e Gestão, v. 11, n. 20, p. 030-045, 2022.

ALMEIDA, Cássia Goulart de. Contabilidade Gerencial como Instrumento de Apoio para a Tomada de Decisão Empresarial na Contabilidade 4.0. Instituição Anhanguera– União de Ensino Unopar Ltda, 2022.

ANDRADE, Charliene Bruna Holanda; MEHLECKE, Querte Teresinha Conzi. As inovações tecnológicas e a contabilidade digital: Um estudo de caso sobre a aceitação da contabilidade digital no processo de geração de informação contábil em um escritório contábil do Vale do Paranhana/RS. Revista Eletrônica de Ciências Contábeis, v. 9, n. 1, p. 93-122, 2020.

ATAIDES, Amanda Almeida. Os impactos da tecnologia na prática da perícia contábil. 2025. 28 f. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) – Universidade Federal de Uberlândia, Uberlândia, 2025.

BARDIN, Laurence. Análise de Conteúdo. São Paulo: Edições 70, 2016.

BRASIL. Resolução nº 510, de 07 de abril de 2016. Dispõe sobre as normas aplicáveis a pesquisas em Ciências Humanas e Sociais. Diário Oficial [da] República Federativa do Brasil, Brasília, DF, 24 maio 2016.

CONCEIÇÃO, William; CARDOSO, Ricardo dos Santos. A contabilidade gerencial na era digital: transformações, desafios e oportunidades impulsionadas pela tecnologia da informação. Editora Impacto Científico, p. 361-371, 2025.

ELLWANGER, Andressa. Como as novas tecnologias estão impactando a contabilidade? Um estudo sobre a adoção de tecnologia. Saber Humano: Revista Científica da Faculdade Antonio Meneghetti, p. 112-130, 2024.

ERVILHA, Beatriz Caroline; AMARAL, Juliana Ventura; RUSSO, Paschoal Tadeu. Heurísticas da Disponibilidade e da Ancoragem e Ajustamento na Qualidade da Conciliação Contábil. Revista de Administração, Contabilidade e Economia da Fundace, v. 13, n. 2, 2022.

FERNANDES,Leonardo Paraízo de Castro. Os desafios e dificuldades dos escritórios contábeis com o SPED – sistema público de escrituração digital. 2022. 20 f. Trabalho de Conclusão de Curso (Graduação em Ciências Contábeis) — Universidade Federal de Uberlândia, Uberlândia, 2022.

INACIO, Ana Michelle Almeida; SOUZA, Marcos Ferreira. A Importância da contabilidade no orçamento empresarial de uma empresa de pequeno porte de Sinop-MT. Revista Mato-grossense de Gestão, Inovação e Comunicação, v. 1, n. 1, p. 201-217, 2023.

LIBÓRIO, Mary Jane dos Santos et al. A integração entre finanças e contabilidade: desafios, práticas e o papel da tecnologia na estratégia empresarial. Cuadernos de Educación y Desarrollo, v. 17, n. 5, p. e8343-e8343, 2025.

MAMEDES, Cleusa Bernadete Larranhagas. Metodologia Científica – Projetos. Araputanga, MT: FCARP, 2023.

MOINO, Débora Borbon. Impacto da reconciliação contábil nas demonstrações financeiras. 2022. Dissertação (Mestrado em Ciências Contábeis e Atuariais) – Programa de Estudos Pós-Graduados em Ciências Contábeis e Atuariais da Pontifícia Universidade Católica de São Paulo, São Paulo, 2022. Disponível em: https://repositorio.pucsp.br/jspui/bitstream/handle/25884/1/D%c3%a9bora%20Borbon% 20Moino.pdf. Acesso em: 10 abr. 2025.

MONTEL, Daniela Ribeiro et al. Contabilidade empresarial rural e processo de gestão de pequenas propriedades: uma revisão sistemática da literatura. Revista Ibero-Americana de Humanidades, Ciências e Educação, v. 9, n. 11, p. 4141-4155, 2023.

NUNES, Martha Suzana Cabral. Metodologia universitária em 3 tempos [recurso eletrônico]. São Cristóvão, SE: Editora UFS, 2021

OLIVEIRA, Caio Alves de; GOMES, Douglas Willyam Rodrigues. Contabilidade das empresas de pequeno porte. Ets Humanitas-Revista de Ciências Humanas, v. 2, n. 3, p. 40-57, 2024.

OLIVEIRA, Isadora Brito de; BARBOSA, Valdenês Pacheco. Sistema público de escrituração digital (SPED): uma abordagem dos impactos ocorridos na sua implantação. Revista Extensão, v. 6, n. 1, p. 126-136, 2022.

OLIVEIRA, Ricardo Mariz de. Combinação de Negócios (uma Conciliação entre a Contabilidade e o Direito). Revista Direito Tributário Atual, n. 54, p. 368-377, 2023.

PEREIRA, Diego da Silva Santos; SANTOS, Daniela Ribeiro Teixeira. A percepção dos profissionais de contabilidade de um município na Bahia sobre a influência do código de ética nas novas práticas contábeis implementadas a partir do SPED–Sistema Público de Escrituração Digital. Revista Ibero-Americana de Humanidades, Ciências e Educação, v. 10, n. 7, p. 2927-2935, 2024.

RASERA, Juliana; SALACHE, Loide Andréa. Automação do controle contábil através do business intelligence. Revista Aproximação, v. 6, n. 12, 2024.

SANTOS, Jessica Costa Oliveira dos; SANTOS, Welington Jose Rocha dos. Contabilidade digital e o impacto da tecnologia da informação na gestão de processos. Revista Interface Tecnológica, v. 20, n. 2, p. 480-491, 2023.

SANTOS, Vanderlei de et al. Institucionalização de hábitos e rotinas na implementação do sistema público de escrituração digital em uma prestadora de serviços contábeis. Enfoque: Reflexão Contábil, v. 41, n. 1, p. 147-163, 2022.

SILVA, Alexandre Gleyson Araújo da; GOMES, Monica Zaidan. Sistema Público de Escrituração Digital-SPED: Uma Análise dos Impactos na Visão de Profissionais da Contabilidade e Auditores Fiscais na Região Metropolitana de Belém do Pará. Revista de contabilidade do mestrado em ciências contábeis da UERJ, v. 26, n. 2, p. 130153, 2023.

SILVA, Antonio Alan Gomes da et al. Nível de maturidade digital em empresas Pernambucanas. Exacta, v. 22, n. 4, p. 1278-1305, 2024.

SOUSA, Francisca das Chagas Rocha de; MOURA, Francisca de Jesus Cardoso. Sistema Público de Escrituração Digital. Epitaya E-books, v. 1, n. 16, p. 102-114, 2022.

SOUSA, Jordana Fialho Paula de Oliveira; BRUNOZI JÚNIOR, Antônio Carlos; OLIVEIRA, Pedro Henrique Jesus. Caso de ensino: contabilidade societária e fiscal: é hora da prática!. Revista Ambiente Contábil, v. 17, n. 1, 2025.

SOUZA, Wellington Guilherme de; PEREZ, Leonardo Ramos. Tecnologias de automação e sua influência na eficiência operacional em escritórios contábeis. Revista Científica Unilago, v. 1, n. 1, 2023.

STAATS, Carolina; MACEDO, Fabrício de. As Inovações Tecnológicas e a Contabilidade Digital: Um Estudo de Caso sobre a Aceitação da Contabilidade Digital no Processo de Geração de Informação Contábil em um Escritório Contábil de Joinville/SC. Revista Controladoria e Gestão, [S. l.], v. 2, n. 1, p. 348–369, 2021. Disponível em: https://periodicos.ufs.br/rcg/article/view/14177. Acesso em: 10 abr. 2025.

TISOTT, Sirlei Tonello et al. A contabilidade consultiva como fator de sucesso das micro e pequenas empresas. Revista da Micro e Pequena Empresa, v. 16, n. 1, p. 127-144, 2022.

TOLEDO, Luciano Augusto; CAIGAWA, Sidney Macazzo. Transformando a Contabilidade: O Impacto da Inteligência Artificial nas Práticas Contábeis. Práticas em Contabilidade e Gestão, v. 13, n. 2, 2025.

VALENTIM, Isabella Christina Dantas; CALLADO, Antônio André Cunha. Informações sobre deficiências de controles como custos ocultos no contexto das empresas brasileiras. In: Anais do Congresso Brasileiro de Custos-ABC. 2024.

VIEIRA, André Luiz Almeida. O impacto do avanço tecnológico nas práticas contábeis: Um estudo de caso sobre a modernização digital dos processos contábeis na empresa Engelmig Energia LTDA. Repositório de Trabalhos de Conclusão de Curso, 2025.

1Graduando de Ciências Contábeis do Centro Universitário Fametro. Manaus – Amazonas.

2Graduanda de Ciências Contábeis do Centro Universitário Fametro. Manaus – Amazonas.

3Orientador – Contador, MBA Gestão Financeira, Contabilidade e Auditoria (FGV) – Especialista em Gestão Financeira, Contabilidade e Auditoria pela Fundação Getúlio Vargas. Manaus – Amazonas.

4Coorientador: prof. Afrânio Corrêa Lima Júnior, Economista, Mestre em Contabilidade e Controladoria (UFAM)