REGISTRO DOI: 10.69849/revistaft/fa10202511302351

Marcos Dalpiaz de Borba

Orientador: Profª. Drª. Luciana Soares Chagas Evangelista

RESUMO

A contabilidade de custos, como é conhecida, não é assunto novo pelo menos na contabilidade empresarial, mas na área da contabilidade governamental é um tema embrionário, mesmo já havendo, isoladamente, um ou outro órgão do Governo Federal que já a utiliza há algum tempo. E nas câmaras de vereadores se torna, portanto, um assunto que causa certo impacto em toda a Administração deste Poder, ainda mais porque o grande desafio que vem do Governo Federal até os subgovernos é tentar descobrir o objeto a ser custeado, aquele que vai ser entregue à sociedade, e para tanto, o presente trabalho aqui desenvolvido iniciou-se com pesquisas que se aprofundaram nos primórdios da contabilidade, suas origens, mudanças e atualidades com a finalidade de trabalhar a temática custos. Através da pesquisa feita neste trabalho se poderá saber quando que iniciou a contabilidade na história da humanidade, quando começaram a dar os primeiros passos para a padronização mundial da contabilidade, o que levou o Brasil a ingressar nesse processo de padronização, o imenso benefício da padronização que foi para a contabilidade aplicada ao setor governamental e o surgimento da temática custos em todas as esferas de governo em nosso País, que é o tema deste trabalho, demonstrar um Sistema de Custos Aplicado aos Legislativos Municipais capaz de encontrar o valor de cada lei aprovada ou rejeitada para os cofres públicos, além de poder avaliar o desempenho dos gestores públicos que fazem frente à toda a área governamental para que se possa estudar um meio de orientação ao selecionar os gestores nas urnas eleitorais. O Sistema de Custos Aplicado aos Legislativos pretende unir a contabilidade, o desempenho dos governantes, os partidos políticos e a sociedade em todo o processo das contas públicas, como planejamento, aprovação e execução das leis orçamentárias, medindo a eficiência, efetividade e eficácia dos administradores públicos, abolindo a mera ação de comparecer às urnas eleitorais sem base para escolha dos seus votos, substituindo a cultura da maneira de votar que rege o nosso País. O Sistema de Custos Aplicado aos Legislativos Municipais exemplificará a possibilidade real de mudar o rumo que tomamos ao selecionar os governantes e administradores dos recursos públicos no momento de contratá-los (eleições) através de uma técnica simples que basta mudar a cultura que vivemos. Uma cultura se muda com leis, pois culturas são hábitos e acomodações.

Palavras-chave: História da contabilidade; normas internacionais de contabilidade no brasil; contabilidade de custos governamental.

ABSTRACT

As it is known, at the cost accounting is not a new subject, at least in corporate accounting, but in the government accounting area it is a rising topic even though there is already one or another Federal government sector that has been using it for some time. Therefore, at the council chambers it becomes a subject that has a certain impact on the entire administration of this power, because the great challenge that comes from the Federal Government to the sub-governments is to try to detect the object to be funded, the one that will be delivered to society, and for that, this very work here developed begun with researches that deepened in the accounting apogee, its origins, changes and current events with the goal of working the costs thematic. Through the research done in this work, it will be possible to know when accounting has initiated in the history of mankind, when it begun to take the first steps towards the worldwide standardization which led Brazil to join this standardization process, the immense benefit of standardization that was to applied accounting into the government sector and the appearing of the cost theme in all our country government spheres, which is the thematic of this work, demonstrating a cost system applied to municipal legislatives capable of finding the value of each approved or rejected law for the public vaults, in addition of being able to rate the public managers performance who leads the entire governmental area so that can be studied an orientation way when selecting managers in the voting ballot boxes. The Cost System Applied to Legislatives intends to unite accounting, the rulers performance, political parties and society throughout the process of public accounts, such as planning, approval and execution of budget laws, measuring the efficiency and effectiveness of public administrators, abolishing the mere action of attending to the voting the ballot boxes without a basis for choosing their votes, replacing the voting way culture that conduct our country. The Cost System Applied to Municipal Legislatives exemplifies the real possibility of changing the direction we are taking by selecting rulers and public resources administrators at their contracting moment (elections) through a simple technique wich is based on changing the culture we live in. A culture changes with laws, because cultures are habits and accommodations.

Keywords: History of accounting; international accounting standards in brazil; government cost accounting;

1 INTRODUÇÃO

Em quem você votou nas últimas eleições? Por que votou naquele (s) candidato (s)?

CP – Contabilidade Pública em 1999

FIGURA 1 – CP – Contabilidade Pública em 1999.

Fonte: Gomes (1993)

CASP – Contabilidade Aplicada ao Setor Público em 2021

FIGURA 2 – CASP – Contabilidade Aplicada ao Setor Público em 2021

Fonte: Ferrari (2021)

1.1 SISTEMA DE CUSTOS APLICADO AOS LEGISLATIVOS MUNICIPAIS

O tema deste trabalho de dissertação descreve uma pesquisa apresentando na parte final uma possível solução, ou pelo menos amenizar, uma dificuldade que temos em nosso País quanto as escolhas feitas pelos nossos eleitores na hora em que vão às urnas eleitorais votar em seus futuros presidentes, governadores, prefeitos, vereadores etc., pois no momento em que estão escolhendo seus candidatos, estão fazendo na verdade, uma aposta e não um processo seletivo como qualquer empresa faria ao selecionar seus funcionários. Através de cálculos claros de apuração de custos bem próximos da realidade, poderá se avaliar que o que fora gasto com a aprovação de uma lei pelos parlamentares é um valor justo ou é um desperdício de dinheiro público errando na aposta feita, para que isso então seja amenizado o mais breve possível no momento do voto. Este trabalho procurou demonstrar como avaliar os candidatos eleitorais à governança pública através de um método simples que se chamará Sistema de Custos Aplicado aos Legislativos Municipais, que se propõe a ser uma ferramenta de apoio para a tomada de decisões não só dos gestores públicos, mas também de cada cidadão brasileiro no momento de decidir a quem eleger, pois as prestações de contas dos recursos públicos poderão chegar em suas mãos por este modelo aqui apresentado na parte 4 deste trabalho, fazendo com que, de uma aposta feita para um futuro incerto, passe a ser uma meta a alcançar com diretrizes, objetivos e meios.

Houve a necessidade de elaborar a pesquisa, iniciando-se pelas mais remotas origens da(s) contabilidade(s), contando um pouco de sua(s) história(s) que acompanha(m) a evolução da humanidade durante os tempos. Também serviu como motivação iniciar a pesquisa pelas origens da contabilidade para que fosse possível comparar dois tempos diferentes de sua existência e duas áreas onde ela é aplicada, uma que é o setor privado e a outra o setor público, isto porque, só assim poderá se observar a diferença gigantesca (discriminação) entre a atenção que era dada à contabilidade aplicada ao setor privado em relação à atenção que era dada à contabilidade aplicada ao setor público até o ano de 2008 (início a adesão às normas internacionais de contabilidade), e o que aconteceu daí em diante quando os tempos se dividem.

Partindo dos primórdios da contabilidade, poderá se verificar na íntegra as mudanças ocorridas na contabilidade no setor público, o tanto quanto mudou, o que mudou, como mudou, além dos motivos com que fizeram com que isso fosse possível no Brasil. É o que podemos chamar de um marco histórico na contabilidade aplicada ao setor público, daí a justificativa de voltar às origens da contabilidade, lá na época da era das cavernas comparando-a com os tempos atuais, pois mudou vidas de profissionais da contabilidade, além da própria ciência contábil no primeiro setor.

Através deste ponto inicial, haverá uma compreensão mais clara e melhor do objeto de estudo da presente dissertação, que no caso é o Sistema de Custos Aplicado aos Legislativos Municipais, que tem como um dos objetivos tornar todo o processo impressionante de mudança na contabilidade no setor público pelo menos útil aos cidadãos brasileiros (os não-contadores) e não só aos profissionais da contabilidade, gestores públicos e órgãos fiscalizadores, ou seja, dar um passo além (orientação) do que se espera da contabilidade de custos no setor público (economicidade e qualidade da informação) produzindo apenas impacto interno.

Além de apresentar um método de cálculo para apuração de quanto custa a aprovação de cada lei a cada município brasileiro, também se apresenta neste trabalho como fazer com que haja mais interesse pelas contas públicas de seus municípios, tanto da parte do Poder Legislativo, quanto do Poder Executivo (caso queira) de uma forma clara, sucinta e objetiva, principalmente pela sociedade que é a que mais precisa se beneficiar.

A cada quatro anos há eleições municipais para que sejam escolhidos novos prefeitos e vereadores, e é aí que se tentará inserir a contabilidade na vida não só no meio profissional, mas a todos os eleitores e também de cada cidadão que já frequenta uma sala de aula, dos profissionais de saúde, comerciantes e tantos outros.

Trata-se de alterar a cultura nacional quanto à escolha de seus candidatos nas eleições, de prepará-los desde o ingressar na escola para que quando chegar sua hora de votar, eles saibam como escolher com uma base fundamentada, e para isso apresenta-se o Sistema de Custos Aplicado aos Legislativos Municipais, que irá apresentar o verdadeiro valor de uma lei aprovada ou rejeitada pelos legislativos municipais através de um método de custeio que traga o valor do custo o mais próximo possível da realidade, podendo se comparar com o custo de quanto se gasta para a manutenção de cada família em seu próprio município, pois um pai de família sabe muito bem quanto precisa para manter os membros de sua casa, e a contabilidade será sua grande aliada para avaliar seus candidatos antes de comparecerem às urnas e após 4 anos, recebendo em seus lares todas as informações necessárias para tomada de decisões, não deixando o peso do dinheiro público só a cargo dos gestores públicos, uma vez que a sociedade é a maior investidora de recursos nesse negócio chamado de Máquina Pública.

É fato que a escolha de candidatos na hora do voto se dá por vários motivos que tanto pode ser por amizade, indicação, troca de favores, indiferenças, beleza e outros motivos, e é isso que se procura apresentar com o Sistema de Custos Aplicado aos Legislativos Municipais, ou seja, tentar mudar essa “cultura refém da escuridão na hora de escolher seus candidatos”, uma vez que não há base, nem fundamentação para se escolher o candidato certo para gerenciar o dinheiro público, pois não há um Conselho de Administração orientando a Sociedade Municípal, como se em uma Sociedade Anônima de Capital Aberto – S/A.

Para se tornarem mais instruídos, apesar de não entenderem de gestão pública, contudo, se entenderem e aceitarem a proposta do Sistema de Custos Aplicado aos Legislativos Municipais, pode-se sair do estado primitivo ao qual ficamos presos mesmo antes da criação do voto popular, pois ir às urnas não torna ninguém instruído, pois o conhecimento é a base de tudo.

Em estudo de caso de Santos et al. (2013), em relação ao comportamento do eleitor na escolha do candidato e do partido na Região Metropolitana de Belo Horizonte em 2010, com 310 eleitores, chegaram aos seguintes dados:

| Antecedentes | Análise conclusive |

| Influência da família no candidato. | Maior influência no comportamento do eleitor. Em contato com familiares, o eleitor pode decidir seu voto, buscando informações sobre o candidato quanto maior o conhecimento que a família tem sobre o candidato maior sua influência na escolha. |

| Eventos correntes com relação ao candidato. | Segunda influência no comportamento do eleitor. Quanto maior a satisfação do eleitor com a situação do País/Estado, da economia, geração de emprego, maior influência na escolha do candidato. |

| Opinião dos Amigos/Colegas sobre o candidato. | Significativo impacto no comportamento do eleitor. O voto é compreendido como uma rede de relações com amigos, colegas e família. Os indivíduos em situação social semelhante apresentam uma probabilidade de interagir-se entre si |

| Avaliação do Governador/ Presidente atuante nas eleições de 2010. | Impacto significativo no comportamento do eleitor na escolha do candidato. A satisfação com os governos Aécio Neves e Lula na época das eleições influenciou na escolha do candidato. |

| Opinião da família com relação à escolha do Partido. Impacto positivo na escolha do Partido. A família é influenciadora na escolha partidária. | Impacto positivo na escolha do Partido. A família é influenciadora na escolha partidária |

| Atitude do eleitor com relação ao Partido | Importante antecedente. Quanto maior a simpatia, a identificação com as propostas e valores partidários, maior a atitude com relação à escolha do Partido. |

QUADRO 1 – Antecedentes encontrados, com significância para explicar o comportamento do eleitor para o governo do Estado de Minas Gerais.

Fonte: Santos et al. (2013)

O estudo demonstra vários motivos para a escolha dos candidatos, mas todos os motivos são supérfluos, que podem ser mudados através de qualquer argumento por não haver uma base sólida de escolha, uma fundamentação, ou seja, não recebem informações detalhadas da gestão governamental em seus endereços, para poderem analisar os dados e verem se devem ou não manter esses atuais governantes à frente da administração pública ou trocá-los.

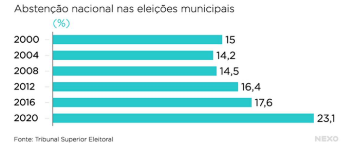

A BBC News Brasil divulgou o resultado de abstenções nacional nesta eleição de 2020 (novembro) fornecidos pelo Tribunal Superior Eleitoral (TSE). Segundo o TSE, o percentual de abstenção foi 23,10%, o maior em 20 anos, que além do desinteresse crescente pela política, a pandemia do coronavírus também influenciou. O número de eleitores que não votam vem crescendo. Em eleições municipais, a abstenção foi de 16,40% em 2012 e 17,60% em 2016. Nas eleições gerais bateu em 19,40% em 2014 e 20,30% em 2018. (TSE, 2020)

GRÁFICO 1 – Gráfico de abstenção nacional nas eleições nacionais.

Fonte: Maia e Spechoto (2020)

E, no segundo turno, Segundo o Tribunal Superior Eleitoral (TSE), 11 milhões de eleitores deixaram de votar, em todo o Brasil, o que representa 29,47%, registrando um recorde de abstenção em 2020. Para cientistas políticos, o desinteresse e desgaste do eleitorado com o sistema político coloca um novo desafio para partidos e candidatos em 2022. (REDE B. A., 2021)

Como se isso não bastasse, o resultado final dessas escolhas, resultam em protestos e impeachments nos governos presidenciais, devido às escolhas mal feitas pelos eleitores, e isto já no primeiro presidente da república eleito pelo voto popular em 1989, que sofreu impeachment em 1992 e logo Dilma Rousseff em 2016. (TSE, 2020)

FIGURA 3 – Manifestantes contra o governo.

Fonte: ISTO É (2016)

A insatisfação se dá devido a frustração que há no retorno dos impostos que a sociedade paga, pelos serviços que lhes são entregues. (CRCPE, 2017)

FIGURA 4 – Representação da carga tributária brasileira para o contribuinte. Fonte: Simonato (2019).

Entre os 30 países com a maior carga tributária no mundo, o Brasil é o que proporciona o pior retorno dos valores arrecadados em prol do bem-estar da sociedade. Levantamento do Instituto Brasileiro de Planejamento e Tributação (IBPT) aponta que o retorno recebido pelos brasileiros fica muito aquém dos altos tributos pagos. (CRCPE, 2017)

Em entrevista ao Estado de Minas, o presidente do IBPT, João Elói Olenike, adiantou que os dados atualizados em relação a carga tributária brasileira demonstram que, apesar de pagar uma das maiores cargas tributárias do mundo, o brasileiro continua recebendo péssimos serviços públicos em retorno. (CRCPE, 2017)

FIGURA 5 – Posição de retorno dos impostos pagos no Brasil (30). Fonte: FONSECA, 2017.

Os governos não estão sendo capazes de esclarecer à sociedade como estão sendo usados os recursos que são extraídos dela. E, sem isso, não é possível avaliar o desempenho das organizações públicas, muito menos de seus governantes individualmente, uma vez que um culpa o outro pelos fracassos ou sucessos de suas responsabilidades, deixando a sociedade sem compreender o que realmente acontece uma vez que ela não administra a Máquina Pública, muito menos acompanha os que a executam devido à dificuldade de compreensão e falta de informação. (SECOFEM, 2., 23 mar., 2021 [on-line])

No VI Seminário Brasileiro de Contabilidade e Custos no Setor apresentado pela STN e CFC que desenvolve toda a Temática de Custos no Setor Público, iniciada pela Lei nº 4.320/64, que foi o ponto de partida da temática de custos no setor público (art.85) até o Estudo n° 12 do IFAC (2000), que tem o escopo de implementar a contabilidade de custos no setor público como ferramenta de apoio e aprendizado sobre contabilidade de custos no setor público servindo de padrão a todos, assim como as Normas Internacionais de Contabilidade passou a ser a contabilidade aplicada a este setor mundialmente, sendo portanto, o documento oficial que mais trata do assunto de Custos no Setor Público. (SBCCASP, 6., 20 ago., 2019)

Pode se verificar que apesar do épico e maravilhoso trabalho de Conversão às Normas Internacionais de Contabilidade no Setor Público no Brasil, ficou ainda o difícil dilema de resolver que é o de encontrar qual a forma de levar aos brasileiros essas novas informações no que se refere à aplicação dos seus impostos pagos. Pois apesar do trabalho interno ter sido feito, ainda falta o externo, que é levar à população essa gama de informações de uma forma simples e compreensível. (SBCCASP, 6., 20 ago., 2019)

Apesar de termos o Portal de Transparência trazido pela lei de responsabilidade fiscal, que fica disponível na internet para qualquer cidadão no mundo (inclusive) acessar, é bem provável que são raríssimas as pessoas que acessam o portal para fazer uma pesquisa de gastos públicos, mesmo porque, é mais do que complexa suas informações, fazendo com que a pesquisa torne-se cansativa e desinteressante por ser quase que incompreensível pelo leigo, e por esse único motivo torna todo o dispêndio da conversão às normas internacionais de contabilidade bem como a apuração de custos, quase que inútil à sociedade, mesmo porque sempre houve prestação de contas dos governantes do dinheiro público (accountabilitty) deixada à disposição nas Câmaras Legislativas cfe. art. 31, § 3º da Constituição Federal, formalmente apresentada e puramente técnica:

“§ 3º As contas dos Municípios ficarão, durante sessenta dias, anualmente, à disposição de qualquer contribuinte, para exame e apreciação, o qual poderá questionar-lhes a legitimidade, nos termos da lei”.

Na apresentação feita pelo sr. Leandro Moreira Souto da STN no VI SBCCASP, no 3º painel aos 49min05s, ele expõe a seguinte questão:

A gente vêm falando de padronização, informação e hoje passamos por um problema, mas “um problema muito bom”, bom porque passamos por padronização, temos mecanismos eficientes de troca e conversão da informação; naturalmente já se consegue ter um pouco mais de transparência. Mas o que fazer com todos esses dados? É um problema porque a informação não é da STN – Secretaria do Tesouro Nacional, e sim de todos, dos entes, dos municípios, das entidades, da população, então o que podemos fazer para agregar valores, fazer conclusões, trazer valores de fato a essas informações? A MSC – Matriz de Saldos Contábeis trás opção de maneira oficial de enviar dados e já temos aproximadamente 500.000.000 (quinhentos milhões) de registros de dados e isso é muito mais do que recebemos de dados de relatórios em 5 anos do SICONFI – Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro, e isso é “um problema bom” por ter que pensar como usar esses dados a nosso favor e não simplesmente receber, mas sim como tornar relevante para tomada de decisões. (SBCCASP, 6., 20 ago., 2019)

O “problema bom”, segundo ele, refere-se ao fato de ser bom, porque os subgovernos nacionais estão atendendo às exigências legais, mas o problema é como estender essas informações a toda à população para que isso não passe de uma simples ferramenta de prestação de contas aos órgãos fiscalizadores que estariam se beneficiando de toda essa mudança apenas para facilitar o trabalho de auditoria, o que desconfiguraria totalmente o principal objetivo da convergência às normas internacionais e ao sistema de custos nas entidades governamentais, que é o gerenciamento dos governos e informar a população dos serviços entregues. (SBCCASP, 6., 20 ago., 2019). Outra fonte que demonstra essa mesma dificuldade vem do órgão pioneiro na aplicação do sistema de custos na área governamental, no caso, é o Comando da Aeronáutica, pois, como a própria lei nº 4.320, de 17/03/1964 diz em seu art. 85 é para a Administração determinar apenas a apuração dos custos industriais, e nada mais industrial que a defesa nacional pela Força Aérea Brasileira, assim como relata o Brigadeiro Pontes, Comandante da Aeronáutica, quanto a experiência da Aeronáutica na Gestão de Custos:

Quando ingressei na FAB – Força Aérea Brasileira em 1981, já se fazia “Contabilidade de Custos” porque havia o parque industrial, laboratórios, a produção de leite na fazenda, produção da cana de açúcar e por aí vai, a capilaridade é grande, temos unidades de todos os tipos, então isso se fazia necessário. (SBCCASP, 6., 20 ago. 2019)

Calcular os custos lá na FAB – Força Aérea Brasileira definitivamente nunca foi interesse dos brasileiros em saber ou quanto o governo gasta para salvar nossas vidas, e nem a eles informar, porém a temática custos é tão relevante atualmente, que tal trabalho foi apresentado como pioneiro e modelo para os demais entes da Federação, algo que começou em 1972 e somente agora se passou a atualizar essa informação, porém também estão com dificuldade de levar à população tais informações. (SBCCASP, 6., 20 ago. 2019)

Nesse caso, quanto a esse relato de experiência, ele demonstra que, apesar de calcular custos na FAB já há 48 anos, só agora que ficamos sabendo deste trabalho interno (divulgação), e me refiro somente aos profissionais contadores envolvidos na questão da apuração de custos em toda a área governamental, que após a conversão às normas internacionais de contabilidade, veio a ser tema atual no setor público. (VI SBCCASP, 6., 20 ago., 2019)

Ramon Sousa Santos, Auditor Federal de Finanças e Controle da Secretaria do Tesouro Nacional no 4º painel, 2h16min no VI SBCCASP, ao apresentar o Portal de Custos do Governo Federal, disse o seguinte:

Na busca pela qualidade do gasto e eficiência do setor público, apresentamos o Portal de Custos do Governo Federal, e é intenção do Tesouro que os Órgãos tenham seus modelos personalizados, que sejam específicos para as necessidades próprias, para a busca da melhoria da qualidade dos gastos e tomada de decisão a exemplo do que fez o Comando da Aeronáutica e o Ministério Público Militar (Ato Praticado).

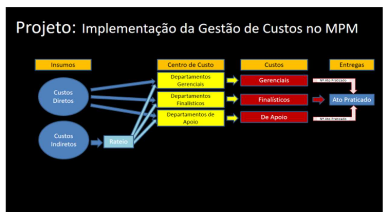

Há 2h27min do 3º painel (SBCCASP, 6., 20 ago., 2019), a Sra. Lucilene de Lima Bastos, Chefe do Setor de Acompanhamento de Custos do Ministério Público Militar – MPM, ao apresentar seu painel, explicou que a implantação de gestão de custos no MPM foi o seguinte: “implantar o cálculo dos custos não veio por acaso, mas sim devido a lei nº 4.320/64 (art. 85 e 99), e principalmente devido a LRF – Lei de Responsabilidade Fiscal”. Tal Projeto buscou algumas definições:

Projeto: Implementação da Gestão de Custos no MPM Definições:

Objeto de Custo;

Centro de Custo (Gerencial, Finalístico e Apoio);

Custo Direto e Indireto;

Critérios de Rateios;

Critérios de captação de dados físicos;

Cálculo do custo do Ato Praticado (Entrega Final).

FIGURA 6 – Projeto do MPM. Fonte: SEMINÁRIO DE CONTABILIDADE E CUSTOS APLICADOS AO SETOR PÚBLICO, 6., 20 ago., 2019.

Objetivo: dotar a alta administração de informações gerenciais, eficácia e eficiência no emprego dos recursos públicos.

Ato Praticado refere-se a cada atividade dentro do processo judicial, uma portaria, um despacho ou um parecer, que são ponderados, cada atividade dessas dentro do processo e quantificamos com o custo da atividade-fim e apuramos o custo de cada ato, o custo-fim de uma procuradoria no MPM. (SBCCASP, 6., 20 ago., 2019)

Como exemplo, uma procuradoria custou R$ 1.000.000,00/ano e praticou 100 atos, pode-se chegar ao cálculo de que cada ato custou R$ 10.000,00 aos cofres públicos, o que pode ser bem mais o que custa em outra procuradoria ou ainda bem menos, após comparações. (SBCCASP, 6., 20 ago., 2019) Como busca de resultados futuros, temos um novo projeto para a sociedade, que é buscar qual o produto a lhe entregar com seu respectivo custo”. Ao terminar seu painel, deixou a seguinte mensagem:

“A cultura engole a estratégia no café da manhã”, de Peter Drucker. Referindo-se que custos é uma questão cultural, que deverá ser mudada. (SBCCASP, 6., 20 ago., 2019)

Gildenora Batista Dantas Milhomen, Subsecretária de Contabilidade Pública, no IX Encontro de Gestão de Custos do Setor Público – (EGCSP, 9., 19 nov, 2019) – promovido pela STN – Secretaria do Tesouro Nacional e CFC – Conselho Federal de Contabilidade iniciou seu painel com as seguintes palavras:

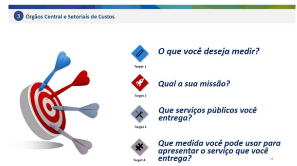

Não conseguimos implantar a cultura de custos no setor público, mas não desistimos. O grande mistério da cultura de custos no setor público é definir seu objeto de custos, o que eu necessito medir, o que necessito mensurar, o que eu necessito conhecer para aplicar melhorias? Exige uma mudança cultural muito forte no setor público.

Referindo-se que a sociedade é parte importante nesse processo, apesar de não participar ainda na gestão dos gastos públicos pois é para ela que se presta contas, mesmo que não diretamente, uma vez que há os órgãos fiscalizadores dos recursos públicos (TCE – Tribunais de Contas). Então, é necessário mudar a cultura mesmo que a local, inicialmente, pois só assim, o “problema bom” poderá ser amenizado. (EGCSP, 9., 19 nov, 2019)

1.2 PROBLEMATIZAÇÃO

Tanto a legislação, como os autores e profissionais envolvidos na temática custos no setor público foram até a linha divisória, que é tentar fazer com que a população se integre, tome conhecimento dos gastos públicos, onde foi gasto seus impostos, quando, para que, porquê e quanto custou, e pararam exatamente na linha que divide entre quanto custou e como informar.

É bem verdade que temos as audiências públicas ante às aprovações das leis orçamentárias, como enfatiza o art. 48 da lei de responsabilidade fiscal, que convoca a população para debater as ações de governo (políticas públicas), mas quanto a execução dos orçamentos, seus custos e prestação de contas, a sociedade não participa e precariamente fica sabendo, pois há a linha divisória demarcando esse limite (interesse) e a falta de informação.

Porém, se foi possível trazer a sociedade até às portas da gestão governamental, (audiências públicas) também deve ser possível levar às suas portas o retorno exato de seus investimentos feitos (impostos) na sua empresa “Município”, além de avaliar a eficiência, efetividade e eficácia dos gestores públicos.

1.2.1 Objetivos principais

Esta pesquisa tem como objetivos principais, realizar uma revisão bibliográfica sobre a origem da contabilidade e suas aplicações e discordâncias no setor público e privado até os dias atuais e, descrever as principais normas nacionais e internacionais de contabilidade empregadas. Além de apresentar um Sistema de Custos Aplicado aos Legislativos Municipais, e verificar se ele poderá, auxiliar e orientar os gestores públicos que serão responsáveis pela administração municipal, demonstrar se o Sistema de Custos Aplicado aos Legislativos Municipais tendo a contabilidade como principal fonte de informação confiável, poderá auxiliar e orientar no momento de selecionar os gestores públicos responsáveis por esta grande empresa que é o município através de indicadores de desempenho (eficiência, eficácia e efetividade).

1.2.2 Objetivos específicos

Esta pesquisa tem como objetivos específicos:

- Realizar uma revisão sistêmica sobre a(s) origem (ns) da(s) contabilidade(s) e suas aplicações no setor público, dos primórdios até os dias atuais;

- Corporificar as diferenças entre o tratamento dado à contabilidade empresarial e a contabilidade no setor público;

- Demonstrar a importância das normas de contabilidade nacionais e internacionais, em termos de um Sistema de Custos nos Legislativos Municipais;

- Advir sobre a praticidade e benefícios da adoção de um Sistema de Custos nos Legislativos Municipais para a tomada de decisões;

- Verificar a dificuldade de apresentar à sociedade todas as informações necessárias quanto à aplicação dos recursos públicos pelos governos e como mudar esse quadro e,

- Enfatizar a importância da LRF – Lei de Responsabilidade Fiscal para a convergência às normas internacionais de contabilidade, para o sistema de custos e a prestação de contas dos recursos públicos à sociedade.

1.2.3 Justificativas

A convergência da contabilidade brasileira às normas internacionais de contabilidade, trouxe uma revolução contábil no setor público, pois partimos do nada e atualmente nos encontramos em um universo contábil. Por se tratar de uma mudança da água para o vinho, o que não foi para a contabilidade empresarial, pois houve poucos reflexos, isto devido ao tratamento dado à contabilidade empresarial no Brasil, que não deixa nada a desejar em relação a outros países.

Considerando esse fato histórico no mundo contábil que envolve o setor público, a relevância do presente trabalho se deve:

1 – Ao trabalho extraordinário dos profissionais envolvidos na conversão da contabilidade aplicada ao setor público e a temática custos,

2 – A pesquisa pela procura de um método de mudança cultural na mesma proporção quanto à conversão às normas internacionais de contabilidade, para a escolha, no voto eleitoral, dos agentes políticos que irão fazer frente a todas essas mudanças, isto porque, se todo o interior mudou (nova versão da contabilidade) que foi estruturada no setor público com a conversão, obrigatoriamente deve refletir nos agentes políticos (prestação de contas) e em todo o município (seleção de candidatos), e

3 – Através de um sistema de custos nos legislativos municipais, a cultura na forma de escolher seus candidatos poderá ser embasada pelos relatórios do Sistema de Custos Aplicado aos Legislativos Municipais através de Prestação de Contas Geral (desde a campanha até a execução orçamentária), como medidores de eficiência, efetividade e eficácia.

1.2.4 Hipóteses

A insatisfação da sociedade com seus governantes é evidente a cada dois anos quando comparecem às urnas eleitorais para troca de muitos e permanência de poucos. Muitos saem e poucos ficam, mas nem por um motivo e nem pelo outro se sabe porque isso acontece, mas fica evidente que é devido não haver embasamento na hora de escolher em quem votar. Pois no final de qualquer mandato só se vê insatisfação e desapontamento, que se segue mandato após mandato. Uma empresa solicita curriculum vitae de seus candidatos a vagas, experiência, formação e outros requisitos, mas para ocupar um cargo eleitoral não há necessidade, pois pela Carta magna de 05 de outubro de 1988, art. 14, § 3º São condições de elegibilidade, na forma da lei:

I– a nacionalidade brasileira;

II– o pleno exercício dos direitos políticos;

III– o alistamento eleitoral;

IV– o domicílio eleitoral na circunscrição;

V– a filiação partidária;

VI – a idade mínima de:

a) trinta e cinco anos para Presidente e Vice-Presidente da República e Senador;

b) trinta anos para Governador e Vice-Governador de Estado e do Distrito Federal;

c) vinte e um anos para Deputado Federal, Deputado Estadual ou Distrital, Prefeito, Vice-Prefeito e juiz de paz;

d) dezoito anos para Vereador.

§ 4º São inelegíveis os inalistáveis e os analfabetos.

Considerando, portanto, a Carta Maior, restou resolver o problema com o auxílio da contabilidade e lei de responsabilidade fiscal:

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

§ 2º A União, os Estados, o Distrito Federal e os Municípios disponibilizarão suas informações e dados contábeis, orçamentários e fiscais conforme periodicidade, formato e sistema estabelecidos pelo órgão central de contabilidade da União, os quais deverão ser divulgados em meio eletrônico de amplo acesso público.

Mas essa prestação de contas é técnica e incompreensível para o leigo, para o não-contador, o que acaba por se tornar algo frustrante tanto para os profissionais da contabilidade, gestores e população em geral. Mas não é o caso quando se fala das mudanças na CASP – Contabilidade Aplicada ao Setor Púbico a partir de 2008, que coube ainda enfrentar o desafio de não conseguirem ir além do art. 48, § 2 º da LRF tecnicamente falando. Pois a população continua a não enxergar o que recebe, e ela faz parte do que foi feito.

1.2.5 Estrutura do estudo

No primeiro capítulo é relatado um amplo objetivo do trabalho, explicando o porquê se iniciou a dissertação naquele momento, qual a importância de partir do início de quando surgiu a história da contabilidade, como também demonstrar a relevância do tema, sua aplicabilidade e justificativas para o desenvolvimento do tema. Neste capítulo também é descrito as dificuldades a enfrentar frente à sociedade e frente ao que já foi feito.

No segundo capítulo, são apresentados a história da contabilidade, suas origens, desenvolvimento e mudanças, comparando aquela época com a época atual, elucidando os benefícios diretos que trouxe essas mudanças à contabilidade aplicada ao setor público, ocasionando uma mudança histórica de muita importância que foi a conversão às Normas Internacionais de Contabilidade, mas não deixando de reconhecer a LRF – Lei de Responsabilidade Fiscal que teve grande mérito para que isso ocorresse.

No terceiro capítulo, a temática de custos é totalmente desenvolvida, desde suas origens até os dias atuais, fundamentado na legislação, teóricos e palestras dos órgãos oficiais envolvidos na temática. Também descreve novamente a fundamental importância da conversão às Normas Internacionais de Contabilidade como a principal responsável para o desenvolvimento da contabilidade de custos no setor público.

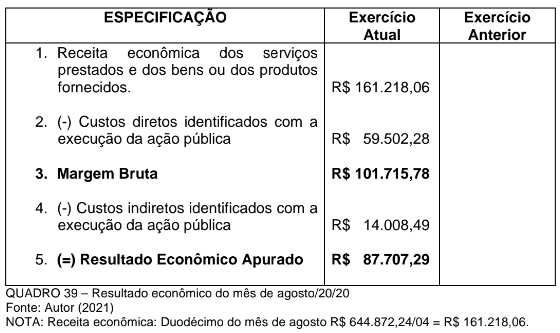

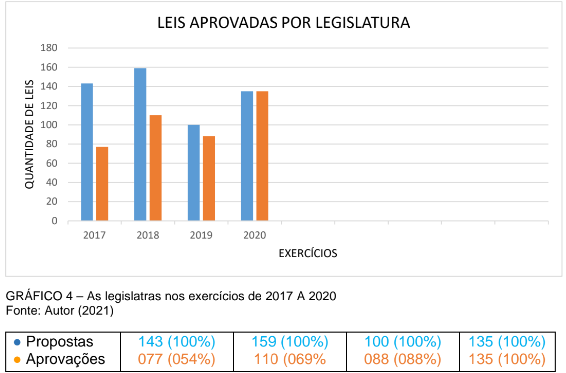

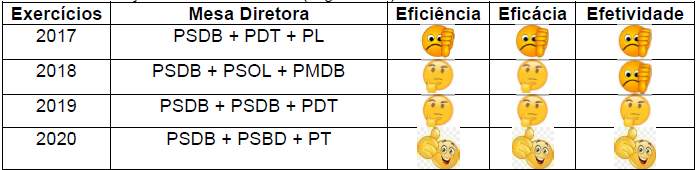

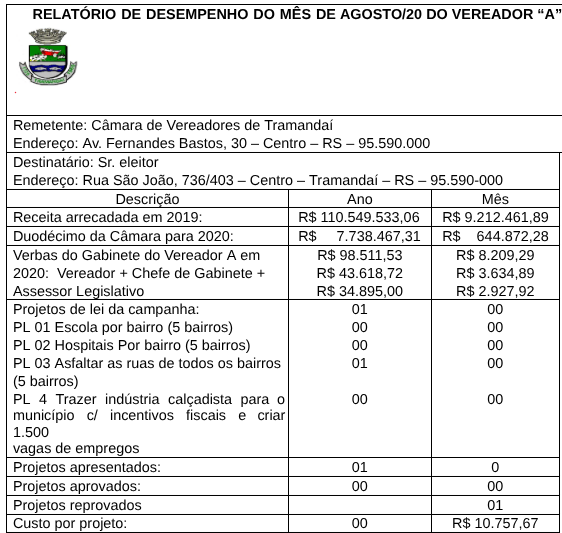

No quarto capítulo, é apresentado o Sistema de Custos Aplicado aos Legislativos Municipais, seus objetivos e métodos de aplicação.

1.3 INTRODUÇÃO À HISTÓRIA DA CONTABILIDADE

1.3.1 Definição de contabilidade

Cfe. Décio Neves, Coordenador da Seção de Apoio Técnico do CRCRS, não existe uma resolução específica que defina contabilidade e o seu conceito. A definição está em várias publicações do CFC e CRC’s, que de acordo com a doutrina oficial brasileira (organizada pelo Conselho Federal de Contabilidade), a contabilidade é uma ciência social da mesma forma que a economia e a administração.

Como não há norma legal que defina o que é contabilidade, a melhor definição encontrada é a seguinte:

Contabilidade é uma ciência aplicada, de natureza econômica (faz parte da chamada economia aziendal), que tem como objeto de estudo o patrimônio das entidades (ou a azienda, que é o patrimônio mais a pessoa que o administra), seus fenômenos e variações, tanto no aspecto quantitativo quanto no qualitativo, registrando os fatos e atos de natureza econômico-financeira que o afetam e estuda suas consequências na dinâmica financeira. “Contabilidade” deriva do termo italiano contabilità, numa referência ao uso das contas contábeis. Em suma, a contabilidade é a ciência que mede a riqueza (patrimônio) e a sua evolução. Entende-se entidade como qualquer pessoa, física ou jurídica, distinta das demais e que possui um patrimônio. Por Décio Neves, Coordenador da Seção de Apoio Técnico do CRCRS).

1.3.2 Patrono da contabilidade

De origem judaica, nascido em Cafarnaum, recebeu de Alfeu, seu pai, o nome Levi. Foi contabilista e um dos doze apóstolos de Jesus Cristo.

FIGURA 7 – São Mateus. Fonte: Castro e Garcia (2004)

Castro e Garcia (2013, p. 15 – 17), dizem que Mateus era um arrendatário de tributos (rendeiro) e atuava na área da Contabilidade Pública. Era necessário um rígido controle para o exercício da sua profissão, os quais se refletiam na formulação do documentário contábil, sua exibição e revelação. Não era bem visto pela sociedade, sendo considerado um pecador porque era um cobrador e arrecadador de tributos. O local onde os tributos eram pagos chamava-se Telônio e neste mesmo lugar também se trocava moeda estrangeira (casa de câmbio).

São Mateus foi proclamado “Celeste Patrono dos Contabilistas” em 06 de agosto de 1953, por iniciativa dos Colégios de Contabilistas Italianos e no dia 21 de setembro comemoramos o Dia de São Mateus, o Santo Padroeiro dos Contabilistas.

1.3 EVOLUÇÃO DA CONTABILIDADE NO TEMPO

1.3.1 Períodos da contabilidade no tempo

Segundo Zalunca, J. C. e Zalunca, J. D. S. (2018), a contabilidade mereceu diversas divisões em toda sua história, e de acordo com os diversos estudiosos divide-se em quatro períodos distintos:

1º período – CONTABILIDADE DO MUNDO ANTIGO – História Antiga ou da Contabilidade Empírica, que inicia com a civilização e vai até 1202.

2º período – CONTABILIDADE DO MUNDO MEDIEVAL – período que vai de 1202 até 1494.

3º período – CONTABILIDADE DO MUNDO MODERNO – período que vai de 1494 até 1840.

4º período – CONTABILIDADE DO MUNDO CIENTÍFICO – período que se inicia em 1840 e continua até os dias de hoje.

1.3.1.1 1º Período – Contabilidade no mundo antigo

FIGURA 8 – Pinturas rupestres.

Fonte: Aindar (2011)

Alguns historiadores atribuem esses desenhos a expressões artísticas, porém muitos arqueólogos afirmam serem registros de avaliação patrimonial, pois, antes que o homem soubesse escrever e calcular, já ocorriam tais manifestações. Historiadores famosos, como Melis, e arqueólogos consagrados, como Figuier, não deixaram dúvidas quanto à sua natureza contábil. (COELHO, 2011)

A contabilidade era, portanto, indiretamente praticada no mundo antigo e era chamada de contabilidade empírica e já tinha o seu objeto contábil conhecido hoje como patrimônio representando os rebanhos e outros bens nos seus aspectos quantitativos (riscos) e qualitativos (desenhos) do chamado homem das cavernas. E foi nesse tempo que surgiram as primeiras escrituras contábeis datadas na era da pedra polida quando o homem conseguiu se expressar fazendo seus primeiros desenhos e gravações (pinturas rupestres). (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

Era um registro no diário de pedra, mesmo que em períodos semanais, mensais, anuais ou uma única vez, o que seriam sombras do diário geral contábil nos tempos atuais.

O livro Diário foi instituído pelo Decreto-Lei nº 486 de 03/03/69 e regulamentado pelo Decreto-Lei nº 64.567 de 22/05/69, de preenchimento obrigatório, onde são lançadas as operações diárias referentes aos atos e fatos de uma empresa através de lançamentos contábeis:

FIGURA 9 – Modelo de uma página de um diário geral de contabilidade.

Fonte: Matties, 2021

1.3.1.2 A contribuição da mesopotâmia para a contabilidade

Para mudar, como ensina a professora Gerlane (2020), da Pré-História para a Idade Antiga, foi necessário antes, que fosse desenvolvida a Escrita, que sem a qual, não mudaria de período. A Pré-História divide-se em:

Paleolítica (idade da pedra lascada) onde foi descoberta a agricultura.

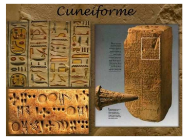

Neolítica (idade da pedra polida) época da invenção da Escrita, quando então muda do período Pré-histórico para o período da Idade Antiga, surgindo a Pintura Rupestre, e o comércio (troca de mercadorias da agricultura, da criação e do trabalho) resultou em uma grande produção havendo necessidade de registros, que seria a Escrita Cuneiforme.

Civilização é o conjunto das características próprias da vida intelectual, social, cultural, tecnológica etc., que são capazes de compor e definir o desenvolvimento de uma sociedade ou de um país. (FERREIRA, 2020)

As civilizações foram se formando ao longo de diferentes épocas e são estudadas através da análise e interpretações dos historiadores que se utilizam de vestígios deixados pelos homens, entre eles, restos arqueológicos, monumentos, tradições e documentos escritos que são fundamentais para o conhecimento da história de uma civilização.

Os sumérios, babilônios, assírios, caldeus, foram um dos primeiros povos a ocupar a Mesopotâmia. Os sumérios habitavam nas chamadas Cidades – Estados, que eram as cidades independentes entre si, como Ur, Uruk, Lagash e Nipur.

Os Sumérios portando, inventaram a Escrita Cuneiforme (1ª forma de escrita), feita de argila, utilizavam uma cunha (pedaço de madeira, ou ferro etc.) para fazerem os desenhos, registrando cada símbolo com seu significado próprio. Esse tipo de Escrita, dominada pelos escribas, foi utilizada para fazer a Contabilidade das plantações, da criação de animais, controlavam a circulação de produtos, fiscalizavam recebimentos, pagamentos realizados pelos templos e palácios. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

Então, foi na Mesopotâmia onde foram encontrados os primeiros registros patrimoniais. O homem começava a registrar o seu patrimônio. Era a origem do Diário. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

No Museu do Louvre na França se encontra as cunhas daquela época:

Fonte: BOAS NOTAS (2016)

1.3.1.3 A contribuição dos egípcios para a contabilidade

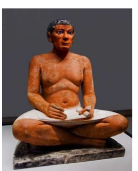

Os egípcios deixaram um enorme legado para os historiadores da contabilidade. Seus registros demonstram que eles já praticavam a contabilidade, como era conhecida na época há 6.000 anos a. C. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

Os egípcios fiscalizavam tudo que acontecia dentro do Reino, que era chamado de Fisco Real, onde existiam os Escribas que registravam e fiscalizavam todo o patrimônio em Papiros (planta) com a utilização do Cálamo (pincel) que tinha sua ponta molhada em uma Palheta (lâmina) com os tons de tintas. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

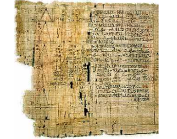

Uma parte do papiro egípcio, adquirido por Alexander Henry Rhind, está depositado no museu Britânico de Londres. (COELHO, 2011)

FIGURA 12 – Papiro RHIND utilizado pelos Escribas Egípcios.

Fonte: Luchetta (2003)

Os Escribas, eram extremamente zelosos, hábeis e sérios na sua profissão, faziam o Inventário de tudo que o Faraó e os poderosos possuíam na época. Se incluía no Inventário a contagem de bois, a quantidade de adoradores que a divindade egípcia tinha, controlavam o início e o fim do calendário, o que se pode ver como escrituração contábil. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

FIGURA 13: Escriba.

FONTE: Baotiae (2018)

O Decreto nº 9.580, de 22 de novembro de 2018 que “Regulamenta a tributação, a fiscalização, a arrecadação e a administração do imposto sobre a Renda e Proventos de Qualquer natureza”, no art. 276 diz que no livro de inventário deverão ser arrolados, com especificações que facilitem a sua identificação, as mercadorias, os produtos manufaturados, as matérias-primas, os produtos em fabricação e os bens em almoxarifado existentes na data do balanço patrimonial levantado ao fim de cada período de apuração (Lei nº 154, de 1947, art. 2º, § 2º ).

Os Escribas, portanto, escrituravam os bens móveis e imóveis, e de uma forma bem primitiva, já começaram a implantar um controle administrativo e financeiro, o que conhecemos hoje como a Base da Contabilidade (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

A estrutura básica da contabilidade representa a disposição e ordem dos elementos essenciais que compõem o corpo conceitual da contabilidade, portanto, é aquilo que dá sustentação e arcabouço. Uma estrutura básica da contabilidade, tem por objetivo demonstrar por meios de seus alicerces de sustentação que as teorias, teoremas, axiomas, postulados, convenções, critérios de valorimetria, princípios e conceitos; representam um conjunto de conhecimentos científicos que subsidiam a contabilidade, como ciência social, com o propósito de disponibilizar aos operadores e agentes da contabilidade, uma amplitude de informação para uma boa compreensão das variações quantitativas e qualitativas ocorridas no patrimônio, em especial as informações de natureza econômica, financeira, social, física e de administração de uma célula social. Os alicerces de sustentação da estrutura da contabilidade, ancorados na literatura são teorias, teoremas, axiomas, postulados, convenções, critérios de valorimetria, princípios e conceitos. (HOOK, 2018)

Nessa época, as Partidas do Diário como conhecemos hoje, já existiam, porém não como atualmente fizemos, mas praticavam um método que no futuro seria utilizado como métodos de partidas do diário contábil de hoje. Em contabilidade partidas dobradas significa que para cada lançamento a débito deve haver um lançamento a crédito no mesmo valor. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

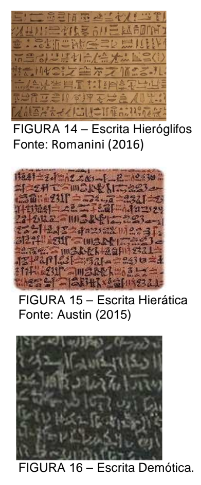

Influenciados pelos povos da antiga Mesopotâmia, desenvolveram três sistemas de escritas diferentes, a Hieroglífica (sinais e caracteres que representavam imagens de pássaros, insetos e objetos usada em textos religiosos), a Hierática (utilizada pela nobreza) e a Demótica (usada pelos Escribas na contabilidade dos armazéns reais e dos templos). (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

Os egípcios utilizaram o valor monetário em seus registros (o que veio a ser reconhecido muito tempo depois também como registros contábeis), utilizando como base para isso uma moeda cunhada em ouro e prata, chamada de Shat:

FIGURA 17 – Shat, moeda cunhada em ouro e prata.

Fonte: Moraes (2020)

Através disso, eles criaram um princípio, que depois veio a ser utilizado pela contabilidade, chamado de Princípio do Denominador Comum Monetário, e hoje temos um princípio semelhante a esse onde todos os registros na contabilidade devem ser registrados em uma Única Moeda Corrente Nacional. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

1.3.1.4 A contribuição da Bíblia para a contabilidade

Um fato histórico que foi registrado, foi o que aconteceu na cidade de Ur na Caldeia, onde vivia Abraão, personagem bíblico, onde foram encontradas algumas escavações importantes que foram classificadas como documentos contábeis: foi encontrada uma tabela com escritas cuneiforme (forma de cunha), onde foram registradas algumas contas referentes à mão de obra, materiais, o que era usado ali para subsistência, o que é conhecido hoje como custos diretos. (REDE J. C., 2017)

Custos diretos são os gastos da empresa com o produto final e estão ligados à aquisição ou à produção de mercadorias e/ou serviços.

Exemplos de custos diretos:

o Matéria-prima; o Mão de obra;

o Gastos gerais de fabricação;

o Embalagens;

o Depreciação de máquinas e equipamentos;

o Energia elétrica; o Manutenção;

o Materiais de conservação e limpeza para fábrica; e

o Viagens ligadas à empresa.

E isso ocorreu há 4.000 anos a.C., percebendo-se que desde essa época, o homem já considerava fundamental, apurar os seus custos, o que está dentro da contabilidade em si. (REDE J. C., 2017)

FIGURA 18 – Escrita Cuneiforme.

Fonte: Comeua (2020)

Após a criação do mundo, 2011 d.C., em 25/11/2011, foi editada a 1a Resolução de nº 1.366 de 25/11/2011 pelo CFC – Conselho Federal de Contabilidade, aprovando a NBC T 16.11 – Sistema de Informação de Custos do Setor Público. (CFC, 2020)

1.3.2 2º Período – Contabilidade no mundo medieval

Segundo Zalunca, J. C. e Zalunca, J. D. S. (2008), o período da contabilidade da era medieval vai de 1200 a 1494. Estudavam-se, na época, técnicas matemáticas, pesos e medidas, câmbio, etc., tornando o homem mais evoluído em conhecimentos comerciais e financeiros.

FIGURA 19 – Leonardo Fibonacci.

Fonte: Role (2016)

Na Itália, em 1202, foi publicado o livro “Liber Abaci” (Livro do Ábaco ou Livro de Cálculos), de Leonardo Fibonacci, o Pisano (1170 – 1250), matemático, filho de um funcionário da alfândega de Pisa, demonstrando a superioridade dos números arábicos sobre os números romanos crucialmente porque seus exemplos estavam quase sempre voltados a negócios, facilitando muito todo tipo de cálculo. Em particular, Fibonacci, mostrou como os novos métodos de cálculos poderiam ser aplicados à contabilidade comercial para a conversão de moedas e principalmente para o cálculo de juros, pois em algarismos romanos era uma missão muito difícil, mas com o método de Fibonacci isso tornou-se fácil. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

Foi um período importante na história da Contabilidade, denominado a “Era Técnica”, devido às grandes invenções, como o moinho de vento, o aperfeiçoamento da bússola, etc., que abriram novos horizontes aos navegadores.

A indústria artesanal proliferou com o surgimento de novas técnicas no sistema de mineração e metalurgia. O comércio exterior incrementou-se por intermédio dos venezianos, surgindo, como consequência das necessidades da época, o livro caixa, que recebia registros de recebimentos e pagamentos em dinheiro. Já se utilizavam, de forma rudimentar, o débito e o crédito, oriundos das relações entre direitos e obrigações, referindo-se inicialmente a pessoas. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

No século X, apareceram as primeiras corporações na Itália, transformando e fortalecendo a sociedade burguesa. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

O aperfeiçoamento e o crescimento da Contabilidade foram as consequências naturais das necessidades geradas pelo advento do capitalismo nos séculos XII e XIII. O processo de produção na sociedade capitalista gerou a acumulação de capital, alterando-se as relações de trabalho. O trabalho escravo cedeu lugar ao trabalho assalariado, tornando os registros mais complexos. No final do século XIII, apareceu pela primeira vez a conta “Capital”, representando o valor dos recursos injetados nas companhias pela família proprietária.

O método das Partidas Dobradas implicou a adoção de outros livros que tornassem mais analítica a Contabilidade, surgindo, então, o Livro da Contabilidade de Custos. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

No início do século XIV, já se encontravam registros explicitados de custos comerciais e industriais nas suas diversas fases: custo de aquisição; custo de transporte e dos tributos; juros sobre o capital referente ao período transcorrido entre a aquisição, o transporte e o beneficiamento; mão-de-obra direta agregada; armazenamento; tingimento, etc., o que representava uma apropriação bastante analítica para a época. A escrita já se fazia nos moldes de hoje, considerando em separado, gastos com matérias-primas, mão-de-obra direta a ser agregada e custos indiretos de fabricação. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

Ainda no século XIV Coelho (2011), muitas companhias registravam seus fatos administrativos em livros próprios. Era comum à época, ter livros com nomes relativos aos fatos. Assim, havia livros como: Diário, Razão, dos Sócios, de Compras e Vendas, Caixa, das Possessões, das Expedições, das Pequenas Despesas, de Vendas a Varejo, de Produção, das Feiras, das Viagens, das Filiais, de Balanços etc., e cada livro era designado por uma cor diferente (Livro Negro, Livro Amarelo, Livro Verde, Livro Branco etc.). Afirma portanto, Coelho (2011), que também havia no século XIV, a apuração de custos em livro próprio, com todo o detalhamento possível sobre fases de produção e serviço.

A contabilidade de custos pode ser definida como um conjunto de registros específicos, baseados em escrituração regular (contábil) e apoiada por elementos de suporte (planilhas, rateios, cálculos, controles) utilizados para identificar, mensurar e informar os custos das vendas de produtos. Sua exigência advém das leis: (PORTAL DE AUDITORIA, 2020)

Lei nº 6.404/76, art. 183, inciso II:

Art. 183 – No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:

II – […] serão avaliados pelo custo de aquisição e produção…

2. Para as demais Sociedades, a Lei nº 10.406/2002 (Novo Código Civil Brasileiro), traz a exigência de avaliação de custos da seguinte forma, em seu artigo 1.187, inciso II:

II – […] custo de aquisição e fabricação…

Art. 1.187 – na coleta dos elementos para o inventário serão observados os critérios de avaliação a seguir determinados:

II – […] podem ser estimados pelo custo…

Fiscal, de acordo com o Decreto nº 9.580/11, em seus artigos adiante transcritos:

Art. 292 – […] o levantamento e avaliação dos seus estoques.

Art. 293 – […] serão avaliadas pelo custo de aquisição.

Art. 294 – […] o valor dos estoques.

Art. 295 – […] avaliação com base no preço de venda. (BRASIL, 2019)

1.3.3 3º Período – Contabilidade no mundo moderno que vai de 1494 a 1840.

A existência de livros sobre contabilidade no século XI é fato comprovado, especialmente no Oriente Médio, porém sua difusão era pequena, haja vista que não havia imprensa, e era necessário fazer cópias de livros em manuscritos, o que dificultava a difusão da cultura contábil, mas foi esse o período conhecido como o marco histórico da literatura contábil em função da quantidade de registros contábeis existentes na época. (COELHO, 2011)

Algumas obras manuscritas, como a de Abdullah lbn Mohammed ibn Kya al – Mâzendêrani, datada de 1330, de 227 páginas, copiada em Teerã com oito capítulos, já apresentava o Diário, o Razão, o Livro de Apuração de Resultado, assim como diversos outros livros de contabilidade e uma ideia embrionária de partidas dobradas em função da igualdade do débito e do crédito. (COELHO, 2011)

Também temos a obra de Benedetto Cotruli, escrita em 1458, editada em 1573, intitulada Della Mercatvra Et Del Mercante Perfetto (Do Comércio e Do Comerciante Perfeito), que expunha as partidas dobradas. (COELHO, 2011)

FIGURA 20 – Livro Della mercatura e del mercante perfett. Fonte: Livro (2020)

O início da Fase Moderna da Contabilidade é marcado com o livro “Tratactus de Computis et Scripturis” (Contabilidade por Partidas Dobradas), publicado em 1494, por Frei Luca Pacioli, enfatizando que a teoria contábil do débito e do crédito corresponde a teoria dos números positivos e negativos. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018) O grande mérito da Obra de Frei Luca Pacioli, não foi com conteúdo do livro, mas foi na verdade, a edição impressa do livro, porque fez proporcionar a disseminação do conhecimento contábil com maior velocidade do que já havia sido feito até aquele momento, isto em função do advento da prensa de Gutemberg no século XIV. (COELHO, 2011)

FIGURA 21 – Frei Lucca Pacioli.

Fonte: Facil (2014)

Frei Luca Pacioli, viveu na Toscana, no século XV. Pacioli foi matemático, teólogo, contabilista entre outras profissões e considerado o pai da Contabilidade, apesar de não ser o criador do método das partidas dobradas, como já visto, pois já era utilizada no século XIII. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

Sobre o Método das Partidas Dobradas, Frei Luca Pacioli expôs a terminologia adaptada:

“Per “, mediante o qual se reconhece o devedor;

“A “, pelo qual se reconhece o credor.

Acrescentou que, primeiro deve vir o devedor, e depois o credor, prática que se usa até hoje:

QUADRO 2 – Lançamento por partidas dobradas

Fonte: Autor (2021)

O método das Partidas Dobradas teve sua origem na Itália, embora não se possa precisar em que região. O seu aparecimento implicou a adoção de outros livros que tornassem mais analítica a Contabilidade, surgindo, então, o Livro da Contabilidade de Custos. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

1.3.4 4º Período – Contabilidade no mundo científico

Período que se inicia em 1840 e continua até os dias de hoje. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018) É uma época em que se pode considerar como a Era Intelectual da Contabilidade, onde grandes pensadores trouxeram um grande avanço para a Contabilidade, surgindo as Escolas do Pensamento Contábil. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018)

O Período Científico apresenta, nos seus primórdios, dois grandes autores consagrados: Francesco Villa, escritor milanês, contabilista público, que, com sua obra “La Contabilità Applicatta alle administrazioni Private e Plubbliche”

(Contabilidade aplicada a administração privada e pública), inicia uma nova fase; e Fábio Bésta, escritor veneziano fundou a Escola Controlista. (ZALUNCA, J. C.; ZALUNCA, J. D. S., 2018). Os estudos envolvendo a Contabilidade fizeram surgir escolas do pensamento contábil.

1.4 A TECNOLOGIA E A CONTABILIDADE NO TEMPO

O homem no decorrer dos séculos sempre fez uso de máquinas e instrumentos para o exercício de sua profissão e com os contadores não foi diferente. (BORGES, 2020)

O primeiro instrumento que foi utilizado pelos contadores foi o ábaco. Ábaco, recipiente com areia para cálculos e escritas, destinado a operações matemáticas e algébricas elementares, originalmente era onde os antigos escreviam ou faziam anotações geométricas, e jogadores e matemáticos davam seus lances ou faziam contas e cálculos. (BORGES, 2020)

FIGURA 22 – Ábaco.

FONTE: Silva (2020)

Antigamente os livros eram copiados à mão por monges nos monastérios medievais. Entre 1450 e 1455 (século XV), Johann Gutemberg criou a primeira prensa que foi utilizada até meados do século XIX (1986) quando se passou a molhar as folhas em gelatinas e passar para os livros diários.. (BORGES, 2020)

Apesar do séc. XI ser considerado o marco da literatura contábil, sua contribuição para o avanço da disciplina contábil veio apenas nos séculos XIII a XIV, e principalmente no século XIV em função do advento da invenção da prensa por Gutemberg. (COELHO, 2011)

FIGURA 23 – Primeira prensa.

Fonte: Bruce (2019)

A primeira máquina auxiliadora de cálculo apareceu em 1642 com o francês Blaze Pascal. Ao longo dos anos o aparelho foi sendo aperfeiçoado. (BORGES, 2020)

FIGURA 24 – Primeira calculadora.

Fonte: Dima (2020)

Mas só em 1901 que Rocon Elis construiu a máquina Elis, precursora da contabilidade. (BORGES, 2020)

FIGURA 25 – Maquina de contabilidade.

Fonte: Pelizzare (2011)

Em 1714 o engenheiro Henry Mill inventou a máquina de escrever. (BORGES, 2020)

FIGURA 26 – Máquina de escrever

Fonte: Pelizzare (2011)

O inglês Alan Turing é considerado o “pai do computador”, tendo mostrado ao mundo a sua invenção na década de 30. (BORGES, 2020)

FIGURA 27 – Computador

Fonte: Diana (2015)

No final de 1980, a Contabilidade ganhou um sistema informatizado, com a necessidade de interagir a tecnologia com a comunicação, surgindo a Internet. Com a chegada do computador a internet passou a ser muito mais utilizada, mais rápida, com programas mais sofisticados que facilitou a integração dos dados. (BORGES, 2020)

FIGURA 28 – Internet.

Fonte: Diana (2015)

1.5 PRIMEIRAS ESCOLAS DO PENSAMENTO CONTÁBIL

Como já se sabe, os primeiros registros de contabilidade datam em Uruk 4000 a.C. quando o controle do patrimônio era feito em fichas de argila representando a contagem física dos bens das pessoas. No Egito antigo já existia um sistema rudimentar de controle contábil. Depois na Grécia com o alvorecer da democracia, a contabilidade servia de alguma forma para que os governantes prestassem contas ao seu povo. Na Roma antiga a contabilidade era usada para o controle dos impostos arrecadados. (ESCOLAS DA CONTABILIDADE, 2020)

Mas pode-se dizer que a contabilidade amadureceu com a expansão do comércio a partir do século XIII nas caravanas do oriente e nas navegações do mar mediterrâneo. Os primeiros sinais de balanço patrimonial apareceram no início do século XIV na Itália na cidade de Florença. (ESCOLAS DA CONTABILIDADE, 2020)

Até o século XV a contabilidade era uma mera contagem de patrimônio e embora existam registros de partidas dobradas datadas até pouco antes do século XIII, foi a partir do livro impresso de Frei Luca Paccioli, em 1949, que as escolas do pensamento contábil começaram a aparecer com a prensa de Gutemberg. (SCHMIDT; SANTOS, 2008)

1.5.1 Escola Contista: Foi no século XV na Itália que surgiu a primeira corrente do pensamento contábil com a Escola Contista cuja principal preocupação era com o processo de escrituração e com as técnicas de registros contábeis através das contas de dinheiro, de mercadorias, das contas a receber, das contas a pagar e das contas de lucros/perdas. (ESCOLAS DA CONTABILIDADE, 2020)

A teoria desenvolvida pela Escola Contista, foi a de que as contas representam em todas as situações, uma pessoa, mesmo que a denominação utilizada seja uma coisa, ou seja, toda as contas representam as pessoas, portanto, em todas as transações sempre estarão presentes as pessoas envolvidas, assim uma dívida a pagar de uma pessoa, corresponde ao direito de receber de outra pessoa. Um lançamento a débito de uma pessoa corresponde a um lançamento a crédito de outra pessoa, onde quem recebe deve e quem entrega tem a ver de alguém, o que coincidia com as relações comercias de compra e venda. (SCHMIDT; SANTOS, 2008)

Tratava-se da Teoria das Cinco contas contábeis (que representavam o próprio comerciante) trabalho apresentado à Escola Contista por Edmundo Degranges em 1975, que se baseou em um estudo apresentado em 1675 pelo francês Jacques Savary, sobre Teoria Geral das Contas. Tais contas eram para que o comerciante pudesse visualizar o que recebe e o que gasta, debitando e creditando o próprio comerciante em contrapartida com as cinco (5) contas. (SCHMIDT; SANTOS, 2008)

Em 1776 quando surgiu a Revolução Industrial (com o fim do feudalismo), criaram a conta de capital (capital social) que caracterizava o dinheiro dos proprietários e a separava da conta trabalho, surgindo então a ideia de custos de produção. (ESCOLAS DA CONTABILIDADE, 2020)

A conta de capital foi o instrumento que consolidou o princípio da entidade separada de seu proprietário, que para muitos contistas, a conta de capital assemelhase a uma dívida da empresa para com os sócios. (SCHMIDT; SANTOS, 2008)

Leonardo Fibonacci também foi um dos principais pensadores da Escola Contista. (SCHMIDT; SANTOS, 2008)

1.5.2 Escola Administrativa ou Lombarda:

O fator propulsor desse movimento contábil foi a conexão entre os elementos contabilísticos técnicos e doutrinários com os elementos econômico-administrativos. Essa ligação ocorreu através da inclusão na Contabilidade de fatores econômicos de produção e de consumo, que faziam parte da gestão das entidades, como forma de melhorar a qualificação da informação sobre a gestão empresarial. A administração das entidades passou a ser alvo central de interesse dos estudiosos contábeis indicando a contabilidade como sendo a própria Ciência da Administração das Empresas, defendendo que seu objeto era o estudo das leis que governam as aziendas e que sua aplicabilidade deveria normatizar as administrações para melhor alcançarem os fins das entidades empresariais. (SCHMIDT; SANTOS, 2008)

Foi, portanto, um dos méritos dessa escola, especialmente de Villa, desvincular a Contabilidade do campo do formalismo das cifras e dos números, que dominava o campo de interesse dos estudiosos da época, fazendo com que ela se tornasse uma fonte de informação gerencial para controle da gestão, sendo o ponto central da doutrina da escola. (SCHMIDT; SANTOS, 2008)

A escola também defendeu que nas atividades públicas, a Contabilidade Pública deveria impedir o gasto inútil e a malversação do dinheiro público. (SCHMIDT; SANTOS, 2008)

1.5.3 Escola Personalista ou Toscana: Em meados do século XIX (1867), surgiu a Escola Personalista doutrinando que a personalidade jurídica deveria ser o foco das contas e não o fato contábil, tornando-se uma escola que teve muita relação com o Direito, surgindo pela primeira vez uma ligação entre essas duas ciências. (QUIRINO, 2019)

Segundo Schmidt e Santos (2008), nesta escola, as contas deveriam ser abertas tanto para pessoas físicas como pessoas jurídicas, e o dever e haver, representavam débitos e créditos das pessoas a quem as contas foram abertas (teoria personalista das contas). Sempre abertas a pessoas de carne e osso.

A escola também defendia, que o administrador era totalmente responsável pela entidade, tanto pelo ativo, passivo e inclusive as contas do proprietário e para tanto, classificaram-nas em quatro grupos: consignatários, correspondentes, administradores e proprietários.

Como a escola defendia que o foco deveria ser a personalidade jurídica das contas e não o fato contábil, o que estreitou muito a relação entre a Contabilidade e o Direito, ela fez das contas contábeis, instrumentos de representação das relações jurídicas entre proprietários e consignatários. Para a escola, as pessoas do proprietário (e administradores), os correspondentes, e os agentes consignatários, nas atividades empresariais geravam relações jurídicas entre eles, tornando isso o objetivo da contabilidade, isto é, o dever de revelar essas relações jurídicas, já que as contas contábeis se referem a essas pessoas e expressam seus direitos e obrigações. (SCHMIDT; SANTOS, 2008)

1.5.4 Escola Veneziana ou Controlista: Seu pensamento era de que a riqueza era o objeto da administração através do controle econômico feito pela contabilidade. (SCHMIDT; SANTOS, 2008)

Escola do final do século XIX, que teve como principal mentor Fábio Besta. A escola também era conhecida como Escola Veneziana, devido as principais obras terem sido desenvolvidas em Veneza. Sua principal característica, era que ensinava a distinção do conceito de Administração Geral e Administração Econômica, defendendo que a administração era, portanto, a administração do patrimônio da empresa, com o objetivo de produzir novas riquezas. O que chamavam de ação de administrar. (SCHMIDT; SANTOS, 2008)

Essa ação de administrar, deveria impedir que os bens fossem subtraídos ou consumidos inutilmente, e dividiram essa tarefa em: (SCHMIDT; SANTOS, 2008)

- gestão;

- direção,

- controle.

A escola defendia que a contabilidade, dentre outras disciplinas, era a que estudava o controle econômico das entidades com seus princípios e normas contábeis, sendo a ciência do controle econômico como parte da administração. (SCHMIDT; SANTOS, 2008)

O controle da riqueza era feito pelos balanços, orçamentos, demonstração de resultados etc., onde se fiscalizava os movimentos da riqueza para que pudessem no final aprovar ou rejeitar a gestão, confrontando o que foi feito com o que deveria ser feito. (SCHMIDT; SANTOS, 2008)

Para esse trabalho de administração econômica deveria haver um método de escrituração adequado, onde as contas contábeis não são abertas a pessoas ou personalidades de nenhuma espécie, nem representavam direitos e obrigações entre si, mas sim que fundamentalmente refletissem valores. Ademais, os fatos da administração econômica não produziam relações jurídicas, mas sim mutações patrimoniais, e para tanto, dividiram o plano de contas. Contas elementares: (contas de elementos do ativo e passivo)

caixa

estoque

imóveis

contas a pagar etc.

Contas derivadas: (contas do capital líquido e contas de gestão)

Capital social

Reservas em geral

Lucros e perdas (contas do DRE). (SCHMIDT; SANTOS, 2008)

1.5.5. Escola Neocontista ou Moderna Escola Francesa: A escola francesa, que tomou um novo impulso a partir do século XX, em 1910, dando ênfase ao valorismo das contas como sendo a principal base para a Contabilidade, centrada no método de escrituração contábil, que refletia nos componentes patrimoniais a evidenciação do Ativo, do Passivo e da Situação Líquida das unidades econômicas. Para esta escola “o valor da conta é a pedra angular da contabilidade” e os termos, dever e haver, era meramente entrada e saídas de valores. (SCHMIDT; SANTOS, 2008)

Esta escola buscou a dinâmica do Balanço, tomando por base os fatos permutativos e modificativos, ensinando que a soma dos valores dos débitos é igual à soma dos valores dos créditos. Outra grande contribuição dessa escola foi a separação do passivo da situação líquida da empresa. ((QUIRINO, 2019)

Influenciado pelo movimento neocontista e também pelo plano de contas implantado na Alemanha em 1937, o governo Francês desenvolveu um plano de contas em 1942, buscando estabelecer padrões para confeccionar demonstrações contábeis fidedignas para facilitar o “controle de custos”, facilitar a criação de estatísticas contábeis, consolidação e estatísticas nacionais. (SCHMIDT; SANTOS, 2008)

Em 1946 uma comissão foi criada para desenvolver um novo plano de contas padronizado para possibilitar a comparação no tempo e no espaço, tornando-se um plano de contas que padronizou toda a contabilidade francesa implantado em 1947. E em 1982 foi implantado um novo plano de contas contábil geral até chegarmos aos dias de hoje. (SCHMIDT; SANTOS, 2008)

1.5.6 Moderna Escola Italiana – Economia Aziendalista: A escola ensinava que o conhecimento e a Demonstração do Resultado da Gestão representava o principal objetivo da contabilidade, tornando-se a precursora da Contabilidade Gerencial, nesta escola, o pensamento era de que o Resultado (ou rédito) é o mais importante fenômeno econômico, onde os sistemas contábeis deveriam representar a formação do resultado da gestão, que está relacionado a todos os fatos administrativos e com a dinâmica da empresa. A escola dava pouca importância ao Balanço Patrimonial (por seu objetivo ser o de demonstrar o patrimônio contínuo da entidade) dando ênfase portando, ao Resultado (ou rédito) do Exercício (por ser o produto do exercício da gestão, que demonstrava o incremento ou decremento sofrido pelo capital, em consequência das operações da gestão) e para manter essa estratégia, separou a contabilidade em dois sistemas: sistema patrimonial e sistema de resultados. (SCHMIDT; SANTOS, 2008)

Essa relação íntima entre os fenômenos contábeis e econômicos, era conhecida como a economia aziendale, que demonstrava a vinculação da gestão à contabilidade, unindo em uma só disciplina a doutrina da gestão, a doutrina da organização e a doutrina da contabilidade formava um único corpo doutrinário, onde a contabilidade deveria ocupar-se dos fatos da gestão, demonstrando os fatos econômicos só podendo serem revelados pela Contabilidade no resultado da gestão. (SCHMIDT; SANTOS, 2008)

Portanto, o principal papel dos registros contábeis era demonstrar os componentes do resultado originados das variações monetárias geradas pelas transações das entidades econômicas externas onde todas as contas eram encerradas no final do exercício com uma conta de resultado apurando o lucro ou prejuízo. (SCHMIDT; SANTOS, 2008)

Segundo Quintino (2020), a escola foi a precursora da Contabilidade Gerencial, justamente por colocar no mesmo patamar a gestão, a organização e a contabilidade, destacando que a contabilidade era a demonstração dos fatos da gestão para conhecer o Resultado, o que era indispensável para análise do desempenho da entidade e dos seus dirigentes.

Esta escola inspirou uma comissão italiana que estudou a possibilidade de estabelecer uma uniformização na contabilidade na Itália, que acabou por elaborar um esquema geral para a contabilidade neste País. (SCHMIDT; SANTOS, 2008)

1.5.7 Escola Patrimonialista: Nesta escola, a contabilidade foi considerada uma ciência que tinha o patrimônio da entidade como objeto de estudo da contabilidade.

Chegaram a essa conclusão aos poucos, através de investigações feitas nas relações de débito e crédito da empresa com terceiros, passando para a revelação de outros elementos ativos e passivos, o que consolidou aos poucos, uma maneira conveniente de representar em unidades monetárias o seu patrimônio total, bem como sua movimentação. (SCHMIDT; SANTOS, 2008)

A contabilidade, portanto, deveria se envolver com problemas estritamente relacionados com o patrimônio das entidades, desde sua formação, até suas posteriores modificações causadas pela gestão patrimonial, utilizando leis e princípios próprios para isso. (SCHMIDT; SANTOS, 2008)

Em 1978, tivemos o brasileiro Frederico Herrmann Jr. que defendeu em seus trabalhos a doutrina patrimonialista, onde destacou as fórmulas de análise de balanço para se ter uma análise sobre a gestão patrimonial, como índices de rentabilidade, índices sobre a classificação patrimonial, índices de rentabilidade, índices sobre a classificação patrimonial, índices de circulação de valores, índices de utilização dos meios de produção e os índices de liquidez. (SCHMIDT; SANTOS, 2008)

1.5.8 Escola Alemã: A Escola Alemã foi uma das mais prodigiosas no impulso da Contabilidade de Custos, destacando-se no desenvolvimento conceitual da disciplina ao trabalharem conceitos como o de centro de custos, custos fixos e variáveis etc. Em 1908 os alemães definiram custos fixos pela primeira vez, por Schmalenbach na obra Die Generalunkosten als Produkitionskosten in der Aktiengesellschaft (As despesas gerais como custos de produção na sociedade por ações), e em 1802, a utilização de custo-padrão foi apresentada por L. Friedrich Fredersdorff. (SCHMIDT; SANTOS, 2008)

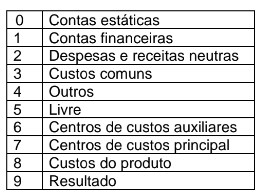

Na Contabilidade de Custos alemã, existe uma clara distinção entre custos, gastos e pagamentos, onde custos ocorre na data do consumo, o gasto na data da aquisição e o pagamento na data da entrega do dinheiro. Para a Escola, custos são valores atribuídos na Contabilidade de custos para produtos econômicos consumidos na produção, devendo ser considerados elementos como serviços, patentes e custos de capital, ainda custos que não são gastos, mas devem ser incluídos no cálculo, assim como gastos que não são custos. (SCHMIDT; SANTOS, 2008) Em 1927, a Escola Alemã apresentou um diagrama e se tornou um clássico dos estudos da administração de negócios da Alemanha, onde faz uma distinção clara entre custos e despesas, demarcando a fronteira de inter-relacionamento entre Contabilidade de Custos e a Contabilidade Financeira: (SCHMIDT; SANTOS, 2008)

Também apresentaram, em 1927, um modelo de plano de contas para demonstrar a vantagem da Contabilidade de Custos, assim classificado: (SCHMIDT; SANTOS, 2008)

QUADRO 4 – Plano de contas.

Fonte: Schmidt e Santos (2008)

Onde:

0 a 2: fazem parte da Contabilidade financeira.

3 a 8: fazem parte da Contabilidade de custos.

8 e 9: fazem parte da Contabilidade financeira e de custos.

Esse Plano de Contas desenvolvido pela escola, deu origem a um decreto governamental em 1937, que instituiu normas para a organização da Contabilidade nas empresas alemãs, e apesar das modificações ocorridas ainda continua como fundamento para a Contabilidade alemã. (SCHMIDT; SANTOS, 2008)

1.5.9 Escola Americana: Depois surgiu a Escola Americana que se diferencia das escolas italianas quanto aos relatórios contábeis. Defendia que a grande razão da ciência contábil é a produção de relatórios contábeis para o usuário e não estudo de contas, patrimônio, voltados aos contadores, ela tem uma visão oposta das escolas italianas. Foi uma fase onde a contabilidade se abriu para as outras ciências, se abriu para os usuários, não fincando dentro da sua própria caixinha. ((QUIRINO, 2019)

Com o “cresh” da Bolsa de Valores em 1929, essa escola buscava a qualificação da informação para subsidiar a tomada de decisões dos gestores e padronizar procedimentos. Essa escola sintetizou as melhores práticas contábeis dos E.U.A. e estabeleceu o que é conhecido hoje como os Princípios Geralmente Aceitos – US Gaap. (QUIRINO, 2019). A escola editou regras no tratamento de questões ligadas à contabilidade de custos, controladoria, análise de demonstrações contábeis, gestão financeira e controle orçamentário, além de outros ramos do conhecimento contábil, o que a deixa à frente num cenário mundial de Contabilidade. (SCHMIDT; SANTOS, 2008)

A Contabilidade Social teve forte relevância nesta escola, sendo desenvolvido diversos trabalhos que usaram a estrutura da Contabilidade gerencial para verificar o impacto das empresas sobre a sociedade, incluindo os efeitos sobre empregados, o meio ambiente e a comunidade em geral. (SCHMIDT; SANTOS, 2008)

1.5.10 Escola Internacional (IASC): Com a Globalização entrou em cena a Escola Internacional IASC – International Accounting Standards Committee (Comitê de Normas Internacionais de Contabilidade) que busca a convergência dos sistemas contábeis dos países em um padrão harmônico que possa ser entendido por todos. ((QUIRINO, 2019).

Temos ainda: (CFC, 2020)

IASB – International Accounting Standards Board (Conselho Internacional de Padrões de Contabilidade)

O IASB tem como objetivo desenvolver, com base em princípios claramente articulados, um conjunto único de normas de contabilidade de alta qualidade, compreensíveis, exequíveis e aceitáveis globalmente

- É um órgão independente, emissor de normas contábeis, supervisionado por uma junta de fiduciários diversificada geográfica e profissionalmente, e presta contas ao Conselho de Monitoramento (Monitoring Board) constituído por autoridades representativas do mercado de valores mobiliários.

- Apoiado pelo Conselho Consultivo de IFRS (IFRS Advisory Council) e pelo Comitê de Interpretações de Relatório Financeiro Internacional (IFRS Interpretations Committee), ambos externos ao IASB que lhe oferecem orientações para tratar as divergências quanto à interpretação das normas emitidas.

- Mantém um processo de elaboração de normas sistemático, aberto, participativo e transparente, interagindo com investidores, reguladores, empresários e com a profissão contábil em geral, em cada estágio do processo. (CFC, 2020)